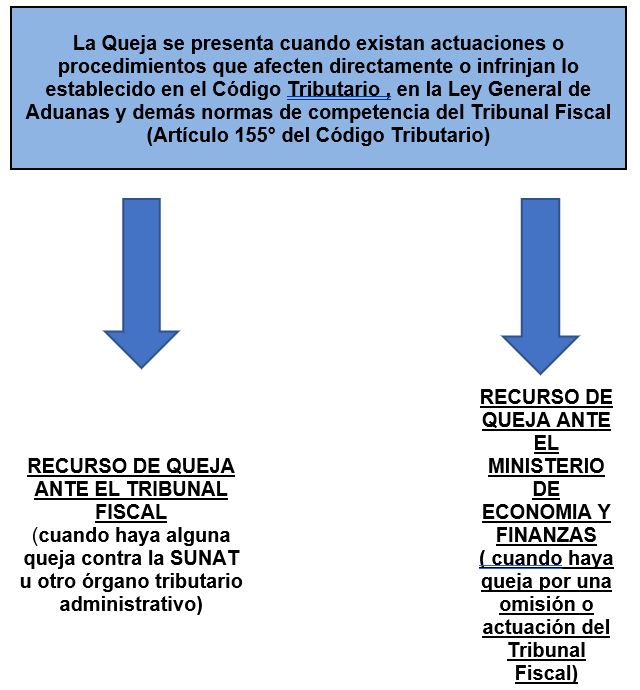

* El plazo para resolver el recurso de queja es de 20 días hábiles contados a partir de la interposición del recurso de queja y la resuelve la oficina de quejas del Tribunal Fiscal.

* La queja contra el Tribunal Fiscal, que se presenta ante el Ministerio de Economía y Finanzas, la resuelve el Ministro en el mismo plazo.