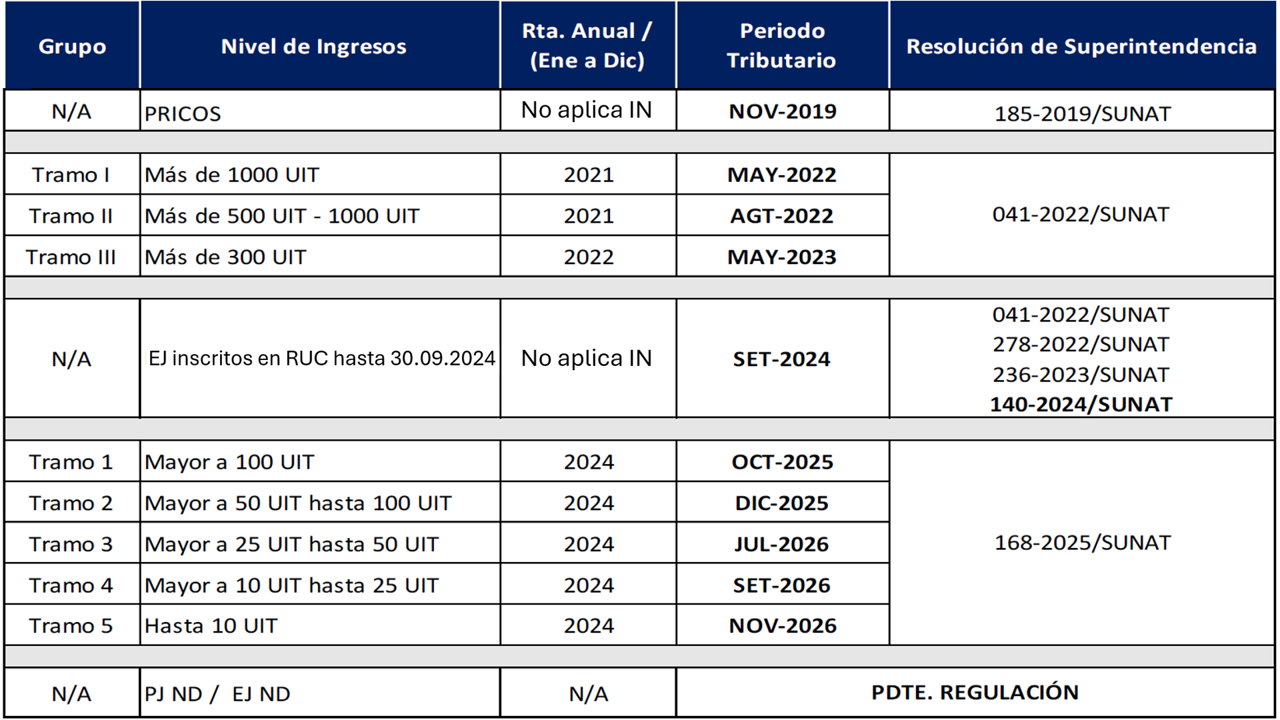

RESUMEN HISTÓRICO

1. CRONOGRAMA PERSONAS JURÍDICAS y ENTES JURÍDICOS 2025, 2026 Y EN ADELANTE.

La Resolución de Superintendencia N.° 000168-2025/SUNAT establece el plazo de presentación de la declaración del Beneficiario Final para estos 8 grupos de sujetos obligados que se detallan a continuación:

1.1. PLAZOS DE PRESENTACIÓN 2025, 2026 Y EN ADELANTE

a) Personas jurídicas domiciliadas no comprendidas en las Resoluciones de Superintendencia N° 185-2019/SUNAT ni 000041-2022/SUNAT, deberán presentar la declaración por tramo según sus ingresos netos del 2024.

Base Legal: inciso a) del artículo 3 de la RS. 168-2025/SUNAT:

|

Tramo |

Ingresos netos del 2024 |

Plazo de presentación: Periodo |

|

1 |

Más de 100 UIT |

Octubre de 2025 |

|

2 |

Más de 50 UIT hasta 100 UIT |

Diciembre de 2025 |

|

3 |

Más de 25 UIT hasta 50 UIT |

Julio de 2026 |

|

4 |

Más de 10 UIT hasta 25 UIT |

Setiembre de 2026 |

|

5 |

Hasta 10 UIT |

Noviembre de 2026 |

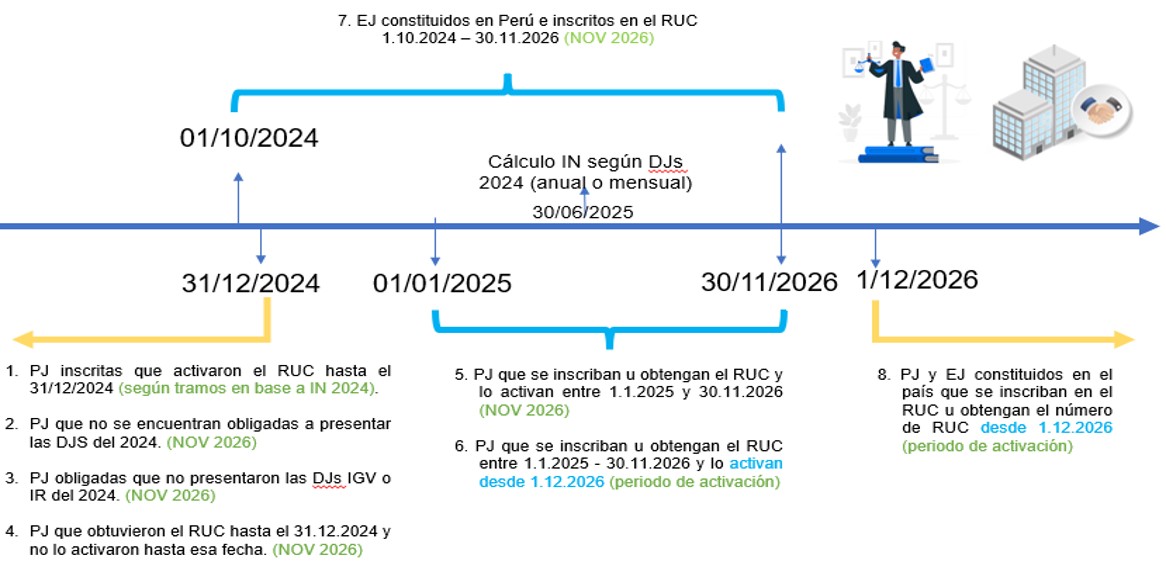

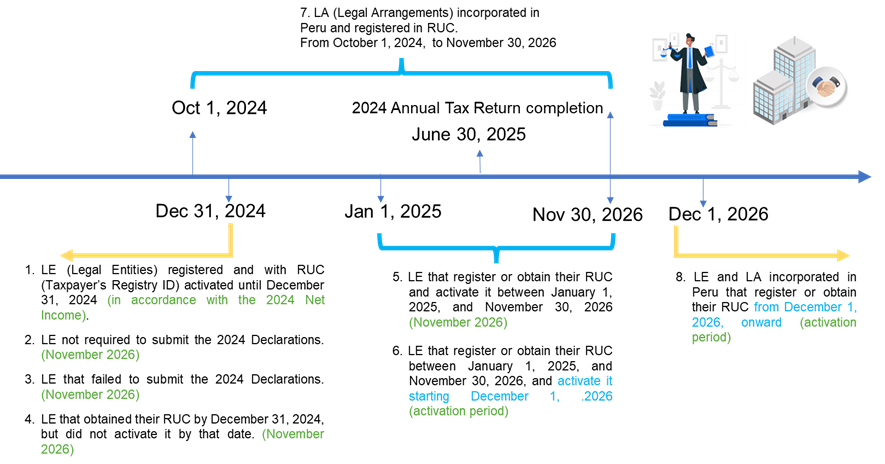

b) Adicionalmente, se estableció como plazo de presentación el periodo de noviembre de 2026, para las personas jurídicas en los siguientes supuestos:

- Cuando no se encuentran obligadas a presentar todas las declaraciones juradas determinativas

- Cuando no se encuentran comprendidas en alguno de los tramos a que se refiere el cuadro anterior por no haber presentado las declaraciones mensuales o anual del 2024.

- Cuando hayan obtenido su número de RUC hasta el 31.12.2024 y no han realizado la activación hasta dicha fecha.

- Cuando se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1.1.2025 al 30.11.2026, de activarse en fecha posterior, el vencimiento corresponderá al periodo de la activación.

- Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1.10.2024 hasta el 30.11.2026. que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

c) Por otro lado, se estableció que para las personas jurídicas domiciliadas en el país y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30.11.2026, el vencimiento corresponderá al periodo de la activación.

Estas tres reglas se explican en el siguiente cuadro:

1.2. CÁLCULO DE LOS INGRESOS NETOS EN EL 2024

Para el cálculo de los ingresos netos a que se refiere el acápite i) del literal a) del artículo 3, se debe considerar lo siguiente:

- Si durante el ejercicio gravable anterior a aquel en el que corresponde presentar la declaración, la persona jurídica se encontró comprendida en el régimen general del impuesto a la renta o en el régimen MYPE tributario, se considera como ingresos netos al mayor valor que resulte de las siguientes operaciones:

- La suma de los montos consignados en las casillas 461 (ventas netas o ingresos por servicios), 473 (ingresos financieros gravados), 475 (otros ingresos gravados), 476 (otros ingresos no gravados) y 477 (enajenación de valores o bienes del activo fijo) del Formulario Virtual N° 710: Renta Anual Simplificado - Tercera Categoría o del Formulario Virtual N° 710: Renta Anual - Completo - Tercera Categoría e ITF.

- La suma de los montos consignados en las casillas 100 (ventas netas gravadas), 105 (ventas no gravadas), 112 (otras ventas), 127 (exportaciones embarcadas en el periodo) y 160 (ventas Ley N° 27037), menos los montos consignados en las casillas 102 (descuentos concedidos y devolución de ventas), 126 (descuentos concedidos y/o devoluciones de ventas - ventas asumidas por el Estado) y 162 (descuentos y devoluciones Ley N° 27037) de los formularios Declara Fácil 621 IGV - Renta mensual o, de ser el caso, de los PDT N° 621 IGV - Renta mensual.

- La suma de los montos consignados en la casilla 301 (ingresos netos) de los formularios Declara Fácil 621 IGV - Renta mensual o, de ser el caso, de los PDT N° 621 IGV - Renta mensual.

- Si en uno o más periodos del ejercicio gravable anterior a aquel en el que corresponde presentar la declaración, la persona jurídica hubiera estado acogida al régimen especial del impuesto a la renta y comprendida, entre otros, en el régimen general de dicho impuesto o en el régimen MYPE tributario, se considera como ingresos netos el mayor valor que resulte de las siguientes operaciones:

i) La suma de las casillas indicadas en el literal a) numeral i) anteriormente indicado, más la de los montos consignados en la casilla 301 (ingresos netos) del (de los) formularios Declara Fácil 621 IGV - Renta mensual o del (de los) PDT N° 621 IGV - Renta mensual de las cuotas mensuales del régimen especial del impuesto a la renta, correspondientes al (los) periodo(s) en el(los) que estuvo en el régimen especial del impuesto a la renta.

ii) La suma de las casillas indicadas en el literal a) numeral ii) anteriormente indicado.

iii) La suma de las casillas indicadas en el literal a) numeral iii) anteriormente indicado que correspondan a las cuotas mensuales del régimen especial del impuesto a la renta y a los pagos a cuenta del impuesto a la renta del (los) periodo(s) en el(los) que estuvo en el régimen especial del impuesto a la renta y en el régimen general de dicho impuesto o en el régimen MYPE tributario, según corresponda.

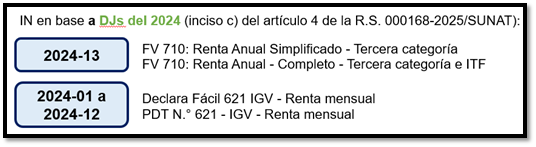

c. Para efecto de las operaciones señaladas en los literales a) y b), a fin de establecer si la persona jurídica se encuentra comprendida en alguno de los tramos a que se refiere el literal a) del artículo 3, se debe considerar la declaración jurada anual del impuesto a la renta correspondiente al ejercicio gravable 2024 y las declaraciones mensuales de los periodos enero a diciembre de 2024, que se presenten hasta el 31.10.2025, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

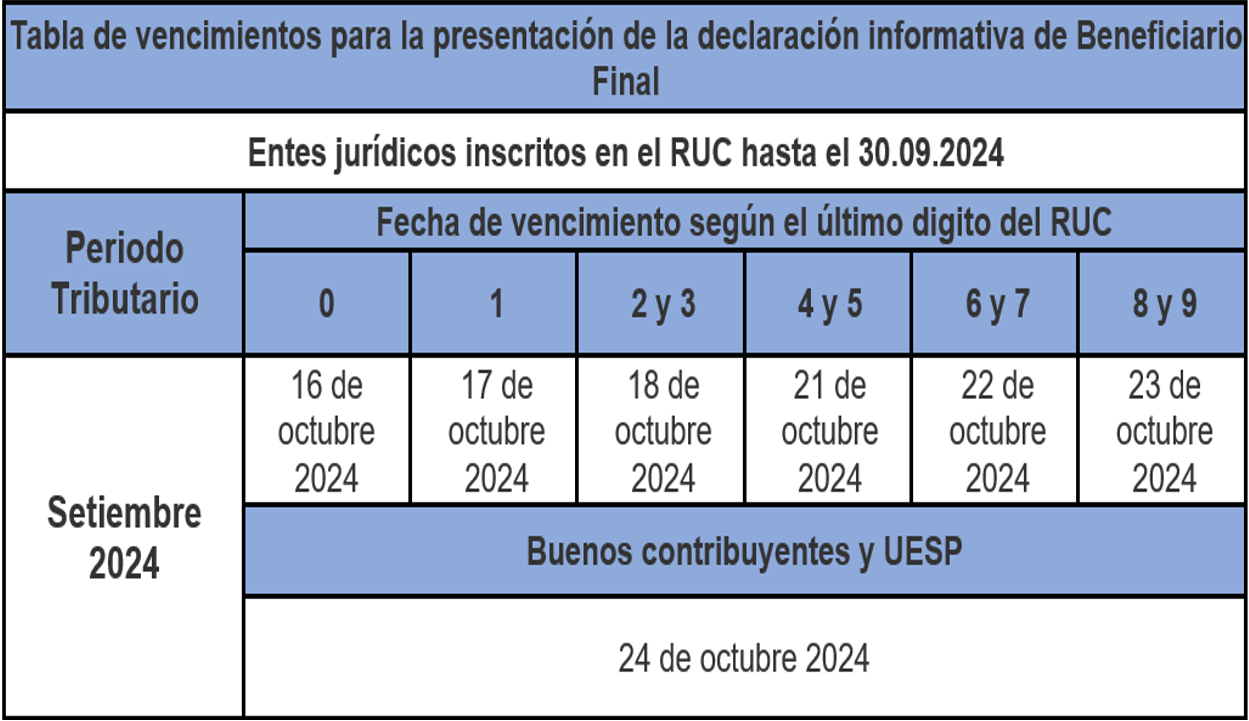

2. CRONOGRAMA ENTES JURÍDICOS 2024

La declaración jurada informativa de Beneficiario Final correspondiente a los Entes Jurídicos (inscritos en el RUC hasta el 30.09.2024 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración), tomando como fechas de vencimiento las correspondientes al periodo tributario setiembre de 2024, conforme a la Resolución de Superintendencia N.º 000140-2024/SUNAT.

3. CRONOGRAMA TRAMOS 2022 Y 2023

3.1. TRAMO I

La presentación de la declaración por los sujetos obligados será realizada gradualmente y deben presentar la declaración en el año 2022 a 2023, de acuerdo con lo señalado en los literales

Las personas jurídicas domiciliadas en el país de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta que, en base a sus ingresos netos calculados según lo previsto en el artículo 3, estén comprendidas en los siguientes tramos:

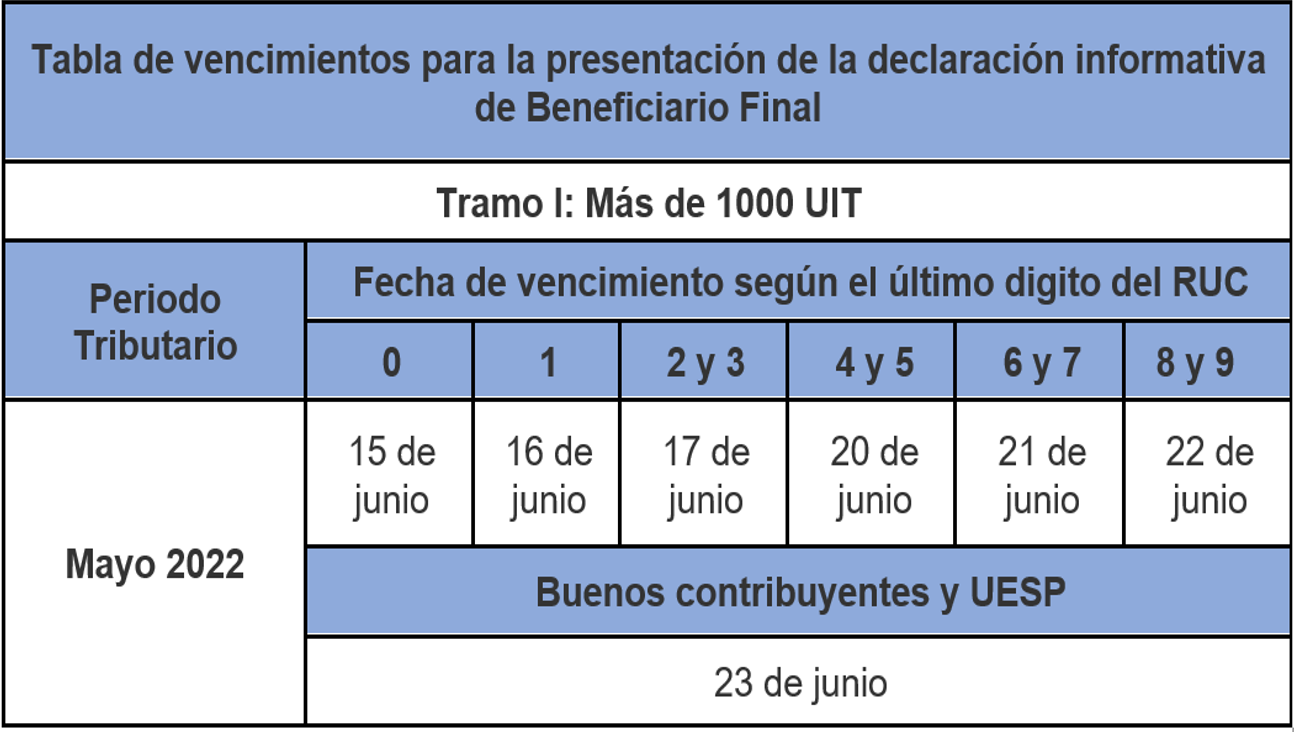

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo I (personas jurídicas que declararon ingresos netos de más de 1,000 UIT respecto del ejercicio 2021) se presentó en el mes de junio de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2022.

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000201-2021/SUNAT

3.2 TRAMO II

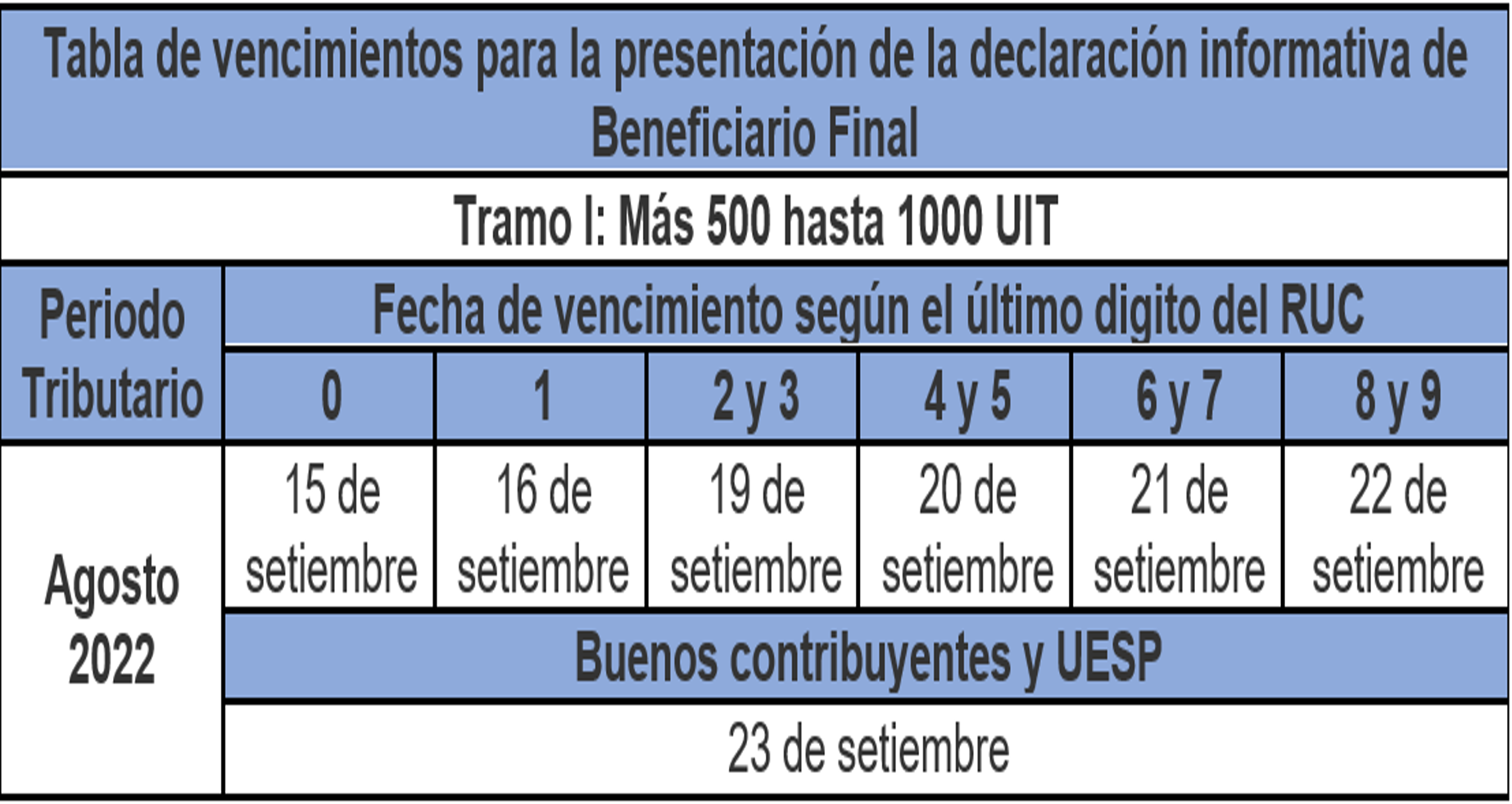

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo II (personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT respecto del ejercicio 2021) se presentó en el mes de setiembre de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario agosto de 2022(*).

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000117-2022/SUNAT

3.3 TRAMO III

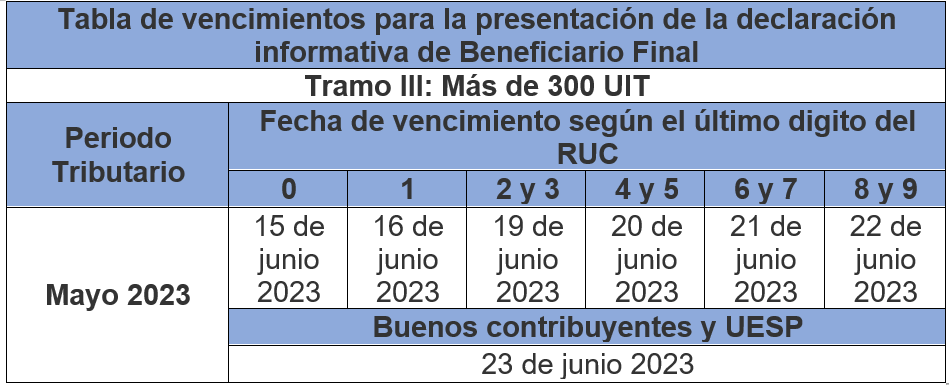

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo III (personas jurídicas que declararon ingresos netos de más de 300 UIT respecto del ejercicio 2022) se presentó en el mes de junio de 2023, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2023(*).

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000281-2022/SUNAT.

3.4 Cálculo de Ingresos Netos para determinación de Tramos I, II y III (IN de 2021 y 2022)

De conformidad con lo dispuesto en el artículo 3 de la Resolución de Superintendencia N° 000041-2022/SUNAT las personas jurídicas deben calcular sus ingresos netos para determinar el Tramo (I, II o III) en el cual se encuentran ubicados, con la finalidad de conocer el periodo tributario en el cual les corresponde presentar la Declaración de Beneficiario Final.

a) Para el tramo I o II se debe considerar la declaración jurada del impuesto a la renta correspondiente al ejercicio 2021 y las declaraciones mensuales de los periodos enero a diciembre de 2021, que se presenten hasta el 30 de abril de 2022, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

b) Para el tramo III, debe considerarse la declaración jurada del impuesto a la renta correspondiente al ejercicio 2022 y las declaraciones mensuales de los periodos enero a diciembre de 2022 que se presenten hasta el 30 de abril de 2023.

A continuación, se adjunta casuística:

Casuística para determinar tramo I,II o III

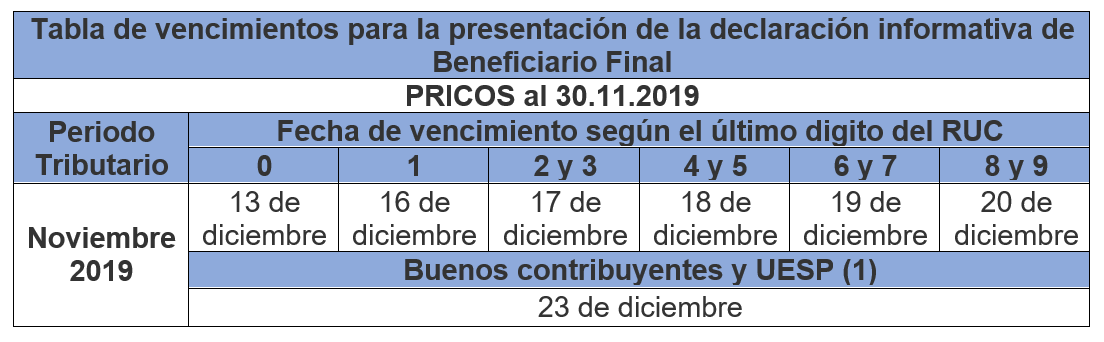

4. CRONOGRAMA PRICOS 2019

Asimismo, se estableció que la referida declaración debía presentarse en el mes de diciembre tomando como fechas de vencimiento aquellas establecidas en el anexo I de la Resolución de Superintendencia N.º 306-2018/ SUNAT para las obligaciones tributarias de liquidación mensual correspondientes al periodo tributario noviembre de 2019.

En consecuencia, se estableció el siguiente cronograma de vencimientos:

(1) UESP: Unidades Ejecutoras del Sector Público.

(*) En aplicación de la Resolución de Superintendencia N.º 051-2019/SUNAT, se ha modificado el cronograma de vencimiento para presentar las declaraciones y pagos de las obligaciones tributarias mensuales para los contribuyentes cuyo domicilio fiscal se encuentre ubicado, a la fecha de publicación del decreto supremo que declare el estado de emergencia de origen natural, en la zona comprendida en la declaratoria, con excepción de los que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales. Se deberá verificar el cronograma modificado para los sujetos a los que aplique la Resolución de Superintendencia N.º 051-2019/SUNAT.

5. CRONOGRAMA NO DOMICILIADOS

Las personas jurídicas no domiciliadas en el país y los entes jurídicos constituidos en el extranjero deben presentar la declaración hasta la fecha de vencimiento que la SUNAT establezca mediante resolución de superintendencia próximamente.

13. TIMELINES:

13.1. 2019 LARGE TAXPAYER SCHEDULE

In 2019, in accordance with paragraph 5.2 of section 5 of Superintendency Resolution No. 185-2019/SUNAT, the first group of entities required to file the ultimate beneficial owner information affidavit were:

Legal entities that are large taxpayers as of November 30, 2019, which must file the affidavit containing the information on the beneficial owner as of that date.

It was also established that the aforementioned affidavit must be filed in December, taking as due dates those established in Annex I of Superintendency Resolution No. 306-2018/SUNAT for monthly tax obligations corresponding to the November 2019 tax period.

Consequently, the following schedule of deadlines was established:

|

Deadlines to submit the Ultimate Beneficial Owner Affidavit |

||||||

|

Large taxpayers (PRICOS) as of November 30, 2019 |

||||||

|

Tax Period |

Expiration date according to the last digit of the RUC (Tax ID) |

|||||

|

0 |

1 |

2 and 3 |

4 and 5 |

6 and 7 |

8 and 9 |

|

|

November 2019 |

Dec 13 |

Dec 16 |

Dec 17 |

Dec 18 |

Dec 19 |

Dec 20 |

|

Good taxpayers and Public Sector Executing Units |

||||||

|

December 23 |

||||||

(*) Pursuant to Resolution of Superintendency No. 051-2019/SUNAT, the schedule of deadlines for filing monthly tax returns and payments has been modified for taxpayers whose fiscal address as of the publication date of the Supreme Decree declaring a state of emergency due to a natural event, is located within the affected area. This modification does not apply to those listed in the registry of the Intendency of Large National Taxpayers. The modified schedule must be verified by entities subject to Superintendency Resolution No. 051-2019/SUNAT.

SCHEDULE OF DEADLINES, BRACKETS CORRESPONDING TO 2022 AND 2023

13.2.1. DEADLINES TO SUBMIT THE ULTIMATE BENEFICIAL OWNER AFFIDAVIT CORRESDPONDING TO YEARS 2022 AND 2023.

13.2.1.1 BRACKET I

The submission of the Affidavit by the obligated parties will be carried out gradually and they must submit the declaration in year 2022 to 2023, in accordance with the provisions.

a) Legal entities domiciled in Peru, in accordance with the provisions of Article 7 of the Income Tax Law, which, based on their net income calculated in accordance with the provisions of Article 3, are included in the following brackets:

|

Deadlines to submit the Ultimate Beneficial Owner Affidavit |

||||||

|

BRACKET I: More than 1000 tax units |

||||||

|

Tax Period |

Expiration date according to the last digit of the RUC (Tax ID) |

|||||

|

0 |

1 |

2 and 3 |

4 and 5 |

6 and 7 |

8 and 9 |

|

|

May 2022 |

June 15 |

June 16 |

June 17 |

June 20 |

June 21 |

June 22 |

|

Good taxpayers and Public Sector Executing Units |

||||||

|

June 23 |

||||||

b) The legal arrangements registered in the Single Taxpayer Registry (RUC) up to December 31, 2022, and not deregistered as of the date they are required to submit the Affidavit, who must submit it by the due dates established for the monthly tax obligations of December 2022 in Annex I of the Superintendency Resolution No. 000189-2021/SUNAT, or as applicable, its extensions.

13.2.1.2 BRACKET II

The Ultimate Beneficial Owner Affidavit corresponding to Bracket II (legal entities that declared net income of more than 500 tax units up to 1000 tax units with respect to the 2021 fiscal year) was filed in September 2022, taking as due dates those corresponding to the tax period August 2022.

|

Deadlines to submit the Ultimate Beneficial Owner Affidavit |

||||||

|

BRACKET II: More than 500 and up to 1000 tax units |

||||||

|

Tax Period |

Expiration date according to the last digit of the RUC (Tax ID) (**) |

|||||

|

0 |

1 |

2 and 3 |

4 and 5 |

6 and 7 |

8 and 9 |

|

|

August 2022 |

Sep 15 |

Sep 16 |

Sep 19 |

Sep 20 |

Sep 21 |

Sep 22 |

|

Good taxpayers and Public Sector Executing Units (***) |

||||||

|

Sep 23 |

||||||

13.2.1.3 BRACKET III

The Ultimate Beneficial Owner Affidavit corresponding to Bracket III (legal entities that declared net income of more than 300 tax units with respect to the 2022 fiscal year) was submitted in June 2023, taking as due dates those corresponding to the tax period May 2023.

|

Deadlines to submit the Ultimate Beneficial Owner Affidavit |

||||||

|

BRACKET III: More than 300 tax units |

||||||

|

Tax Period |

Expiration date according to the last digit of the RUC (Tax ID) (**) |

|||||

|

0 |

1 |

2 and 3 |

4 and 5 |

6 and 7 |

8 and 9 |

|

|

May 2023 |

June 15 |

June 16 |

June 19 |

June 20 |

June 21 |

June 22 |

|

Good taxpayers and Public Sector Executing Units (***) |

||||||

|

June 23 |

||||||

13.2.2 Calculation of Net Income for the determination of Brackets:

In accordance with the provisions of Article 3 of Superintendency Resolution No. 000041-2022/SUNAT, legal entities must calculate their net income to determine the Bracket (I, II or III) in which they are classified, for the purpose of identifying the tax period in which they are required to submit the Ultimate Beneficial Owner Affidavit. The following case scenarios are attached:

Criteria for determining Brackets I, II or III

13.3..3. SCHEDULE FOR LEGAL ARRANGEMENTS

The Beneficial Owner Informative Affidavit corresponding to the Legal Arrangements registered in the RUC or Taxpayer’s Registry until September 30, 2024 and not deregistered as of the date they are required to submit the Affidavit), considering as due dates the ones corresponding to the tax period of September 2024, in accordance with Superintendency Resolution No. 000140-2024/SUNAT.

|

Deadlines to submit the Ultimate Beneficial Owner Affidavit |

||||||

|

Legal arrangements registered in the |

||||||

|

Tax Period |

Expiration date according to the last digit of the RUC (Tax ID) |

|||||

|

0 |

1 |

2 and 3 |

4 and 5 |

6 and 7 |

8 and 9 |

|

|

September 2024 |

Nov 18 |

Nov 19 |

Nov 20 |

Nov 21 |

Nov 22 |

Nov 25 |

|

Good taxpayers and Public Sector Executing Units (***) |

||||||

|

November 26 |

||||||

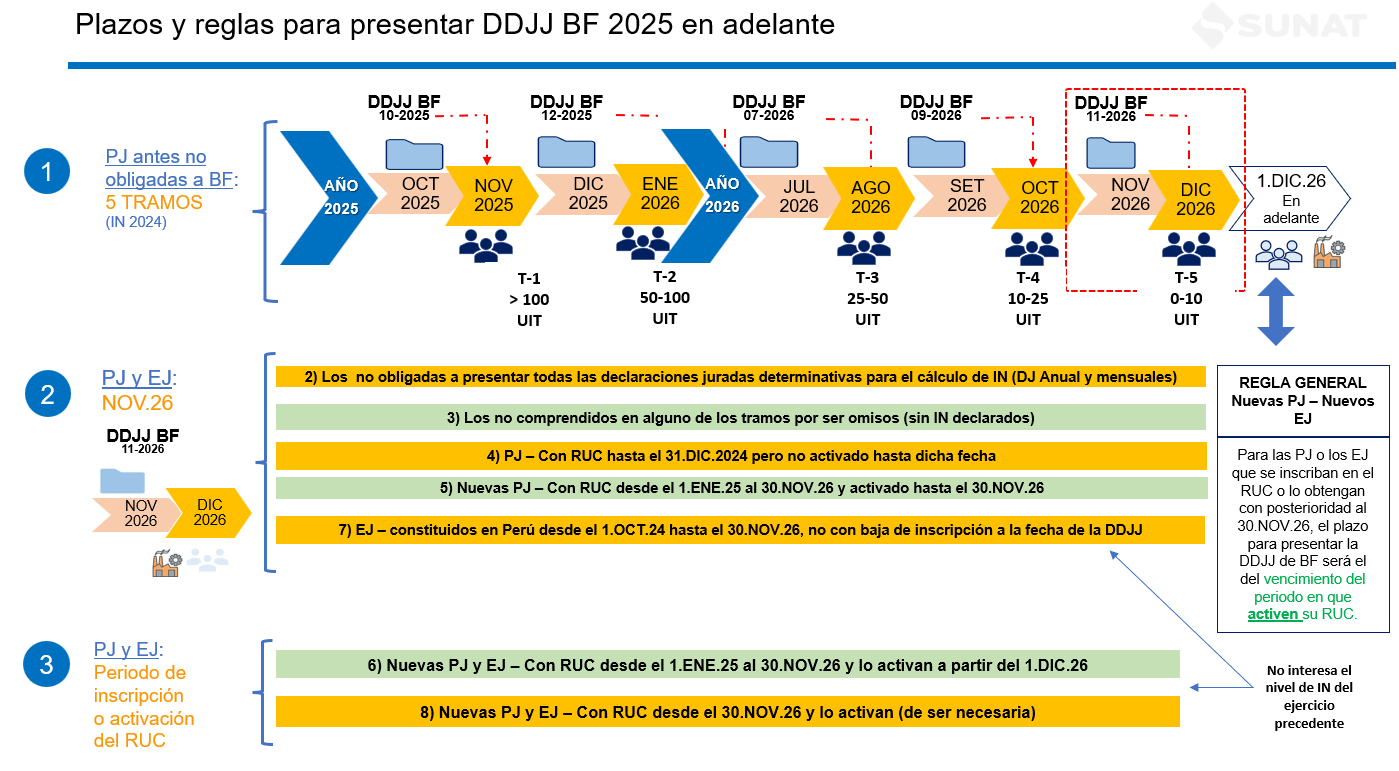

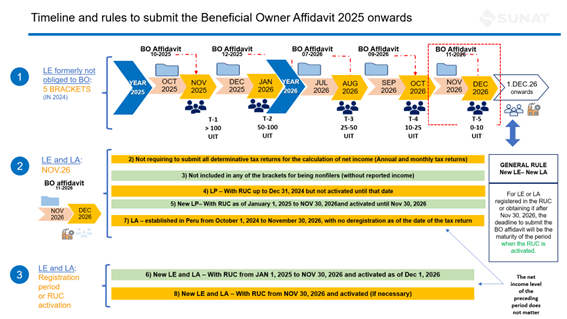

13.4. SCHEDULE OF DEADLINES CORRESPONDING TO 2025, 2026 AND ONWARDS

Superintendency Resolution No. 000168-2025/SUNAT establishes the deadline for submitting the Ultimate Beneficial Owner Affidavit for the following eight groups of obligated parties:

13.4.1. DEADLINES TO SUBMIT THE ULTIMATE BENEFICIAL OWNER AFFIDAVIT CORRESPONDING TO YEARS 2025, 2026 AND ONWARDS

a) Legal entities domiciled in Peru, in accordance with the provisions of Article 7 of the Income Tax Law, that are not included in paragraph 5.2 of Article 5 of Superintendency Resolution No. 185-2019/SUNAT nor in subsection (a) of Article 2 of Superintendency Resolution No. 000041-2022/SUNAT, shall submit the Affidavit:

- By the due dates in the Schedule for compliance with the obligations of the period applicable to these, based on their net income:

|

Bracket |

Net income |

Filing Deadline: Period |

|

1 |

More than 100 UIT |

October 2025 |

|

2 |

More than 50 tax units up to 100 tax units |

December 2025 |

|

3 |

More than 25 tax units up to 50 tax units |

July 2026 |

|

4 |

More than 10 tax units up to 25 tax units |

September 2026 |

|

5 |

Up to 10 tax units |

November 2026 |

- By the due dates established in the schedule for compliance with the obligations of the November 2026 period, in the following cases:

- If legal entities are not required to file all the determinative tax returns referred to in subsection c) of Article 4.

- If legal entities are not included in any of the brackets referred to in item i).

- If legal entities obtained their RUC number up to December 31, 2024, and did not activate it by that date.

- If legal entities register in the RUC or obtain the RUC number and activate it, if activation is required, between January 1, 2025, and November 30, 2026.

b). Legal arrangements established in Peru and registered in the RUC from October 1, 2024, to November 30, 2026, that are not deregistered as of the date they are required to submit the affidavit, must submit it by the due dates established in the schedule for compliance with the obligations of the November 2026 period.

c). Legal entities domiciled in the country, in accordance with the provisions of Article 7 of the Income Tax Law, and legal entities established in Peru that register in the RUC or obtain the RUC number after November 30, 2026, must file the declaration by the due dates established in the schedule for compliance with the obligations of the period in which they register or activate their RUC, if activation is required.

13.4.2. CALCULATION OF 2024 NET INCOME

For the calculation of the net income referred to in paragraph i) of subclause a) of article 3, the following must be considered:

- If during the taxable year prior to the year on which the entity was required to file the Declaration, the legal entity was subject to the General Income Tax Regime or in the MSE (Micro and Small Enterprise) Tax Regime, then the net income shall be based on the highest amount resulting from the following operations:

- The sum of the amounts entered in boxes 461 (net sales or revenue from services), 473 (taxed financial income), 475 (other taxed income), 476 (other non-taxed income) and 477 (disposal of securities or fixed assets) of the Virtual Form No. 710: Simplified Annual Income – Corporate Income or Virtual Form No. 710: Annual Income – Complete – Corporate Income and Tax on Financial Transactions (ITF).

- The sum of the amounts entered in boxes 100 (taxed net sales), 105 (non-taxed sales), 112 (other sales), 127 (exports shipped during the period) and 160 (Sales, Law No. 27037) minus the amounts entered in boxes 102 (discounts granted and sales returns), 126 (discounts granted and/or sales returns – sales borne by the State and 162 (discounts and refunds, Law No. 27037) of the Form No. 621 VAT – Monthly income through Declara Fácil Platform (“Easy” Tax Filing Platform) or if applicable, of Online Tax File (PDT) N° 621 VAT - Monthly Income.

- The sum of the amounts entered in box 301 (net income) of the Form No. 621 VAT – Monthly income through Declara Fácil Platform (“Easy” Tax Filing Platform) or, if applicable, those of the Online Tax File (PDT) N° 621 VAT - Monthly Income.

- If in one or more periods of the taxable year prior to the year on which the entity was required to file the Declaration, the legal entity was subject to the Special Income Tax Regime, and subject to, among others, the General Income Tax Regime or the MSE (Micro and Small- sized companies) Tax Regime, the amount considered as net income will be the higher value resulting from the following operations:

i) The sum of the amounts entered in the boxes specified by the previously indicated subclause a) subsection i), plus the sum of the amounts included in box 301 (net income) of the Form No. 621 VAT – Monthly income through Declara Fácil Platform (“Easy” Tax Filing Platform) or of the Online Tax File (PDT) N° 621 VAT - Monthly Income of the monthly payments of the Special Income Tax Regime, corresponding to the period(s) in which the entity was subject to the Special Income Tax Regime.

ii) The sum of the amounts entered in the boxes specified by the previously indicated subclause a) subsection ii).

iii) The sum of the amounts entered in the boxes specified by the previously indicated subclause a) subsection iii) corresponding to the monthly instalments of the Special Income Tax Regime and income tax prepayments of the period(s) in which the entity was subject to the Special Income Tax Regime and the General Income Tax Regime or in the MSE (Micro and Small-sized companies) Tax Regime, where applicable.

c) For the purposes of the operations indicated in sections a) and b), in order to establish whether the legal entity is included in any of the Brackets to which the subclause a) of the article 3 refers to, the annual income tax return corresponding to the 2024 taxable year and the monthly returns for the periods January to December 2024, that are filed until October 31, 2025, including the rectifying returns that become effective up to that date, should be considered.

13.5. SCHEDULE FOR NON-DOMICILED

Legal entities not domiciled in the country and legal arrangements incorporated abroad must submit the declaration until the due date that SUNAT establishes by means of a superintendence resolution in the near future.