La Declaración del Beneficiario Final es una declaración jurada informativa que identifica a la persona natural que posee o controla efectivamente una empresa o ente jurídico, según el literal b) del párrafo 3.1 del artículo 3° del Decreto Legislativo N.º 1372.

Periodicidad: La obligación de presentar la declaración de beneficiario final se realiza por única vez, según el cronograma que publique la SUNAT mediante Resolución de Superintendencia. Sin embargo, cuando los sujetos obligados detecten que la información de éste ha cambiado o cuando ocurra cambios en la propiedad o control de las personas jurídicas o entes jurídicos, o de los datos comunicados a estos mediante el formato. En ese caso, deben actualizar la información presentando una nueva declaración en un plazo de treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 del Decreto Legislativo N° 1372.

Tratándose de obligados a presentar la declaración de beneficiario final supervisados por la Superintendencia de Mercados de Valores, que detecten que la información del beneficiario final de los entes jurídicos ha cambiado, deberán actualizar dicha información el último día calendario de cada mes y declararlo a la SUNAT presentando una nueva declaración en un plazo de cinco (5) días hábiles del mes siguiente; sin perjuicio que los beneficiarios finales de los entes jurídicos deban cumplir con la presentación de los formatos a que se refieren el literal b) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7 del Decreto Legislativo N° 1372.

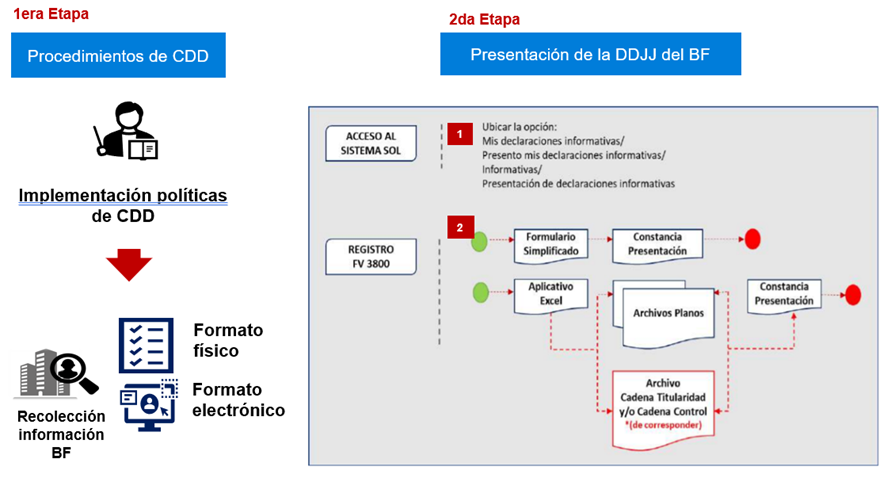

1. Requisitos previos a la presentación de la declaración de los beneficiarios finales

Es importante indicar que previo a la presentación de la Declaración del Beneficiario Final los sujetos obligados deben haber implementado mecanismos para obtener y conservar la información del Beneficiario Final (Ver punto 07) a fin de completar por cada beneficiario final el “Formato de la Persona Natural que califica como Beneficiario Final”, el cual deberá contar con la firma certificada notarialmente del respectivo beneficiario final. En el caso de los Entes Jurídicos, sus beneficiarios finales podrán suscribir este formato mediante firma electrónica (Resolución SMV Nº 010-2024-SMV/01).

Posteriormente, dicho formato será anexado a la Declaración del Beneficiario Final para considerar que se ha cumplido con esta obligación.

2. Forma y condiciones para la presentación de la declaración

A) Sólo usando el FV 3800 - Declaración de Beneficiario final sin adjuntar el archivo EXCEL:

- La declaración debe ser presentada utilizando el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- La presentación de la declaración se realiza a través de SUNAT Operaciones en Línea, para lo cual se debe:

- Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

- Ubicar la opción: Mis declaraciones informativas/Presento mis declaraciones informativas/Informativas/Presentación de declaraciones informativas.

- Seleccionar el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- Consignar la información que solicita el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- Para presentar la declaración se debe seguir las especificaciones del Instructivo “Registro de información en el Formulario Virtual N.º 3800 - Declaración del Beneficiario Final”.

- La información se ingresa directamente en el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

B) Usando el FV 3800 - Declaración de Beneficiario final y adjuntar el archivo EXCEL:

- De conformidad con lo dispuesto en el párrafo 6.4 del artículo 6 de la Resolución de Superintendencia N° 185-2019/SUNAT, en los casos que el contribuyente cuente con más de un (1) beneficiario final, o solo cuente con un (1) beneficiario final y este no sea residente en el Perú o es beneficiario final bajo un criterio distinto al de propiedad directa, deberá adjuntar al Formulario Virtual N° 3800, los archivos planos que se generen como consecuencia del proceso de validación del archivo aplicativo Excel, cuyo acceso se puede realizar a través de la siguiente ruta:

Manual Técnico Beneficiario Final (parte1) (parte2)

- Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel "Datos de la cadena de titularidad y/o cadena de control" en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

Caso práctico de “Cadena de Titularidad y/o Cadena de Control”:

A continuación, se presentan un caso práctico y el ejemplo del llenado del mencionado archivo.

Ejemplo del llenado del Excel de “Cadena de Titularidad y/o Cadena de Control”:

Persona Jurídica:

Ente Jurídico:

Ejemplo de forma de llenado del archivo Excel de Cadena de Títularidad / Cadena de Control

BENEFICIAL OWNERSHIP AFFIDAVIT

The Ultimate Beneficial Owner Affidavit is an informative sworn declaration that identifies the natural person who effectively owns or controls a company or legal arrangement, in accordance with subsection b) of paragraph 3.1 of article 3 of Legislative Decree No. 1372.

Frequency: The obligation to submit the Ultimate Beneficial Owner Affidavit is fulfilled once, in accordance with the schedule published by SUNAT through a Superintendency Resolution. However, when obligated parties detect that the information regarding the beneficial owner has changed, or when there are changes in the ownership or control of legal entity or legal arrangements, or in the information reported through the relevant form, they must update the information by submitting a new declaration within thirty (30) business days, counted from the day following the submission of the forms referred to in Subsection a) of paragraph 7.1 of Article 7 of Legislative Decree No. 1372.

In the case of parties obligated to file the Ultimate Beneficial Owner Affidavit and supervised by the Superintendency of the Securities Market, if they identify that the information regarding the ultimate beneficial owner of the legal entities has changed, they must update such information on the last calendar day of each month and submit a new declaration to SUNAT within five (5) business days of the following month. This is without prejudice to the obligation of the ultimate beneficial owners of legal arrangements to comply with the submission of the forms referred to in subsection b) of paragraph 7.1 of Article 7 and paragraph 8.4 of Article 8, or alternatively, with the communication referred to in subsection b) of paragraph 7.1 of Article 7 of Legislative Decree No. 1372.

05.1. Requirements to be met before submitting the Ultimate Beneficial Owner Affidavit (Requisitos previos a la presentación de la declaración de los beneficiarios finales)

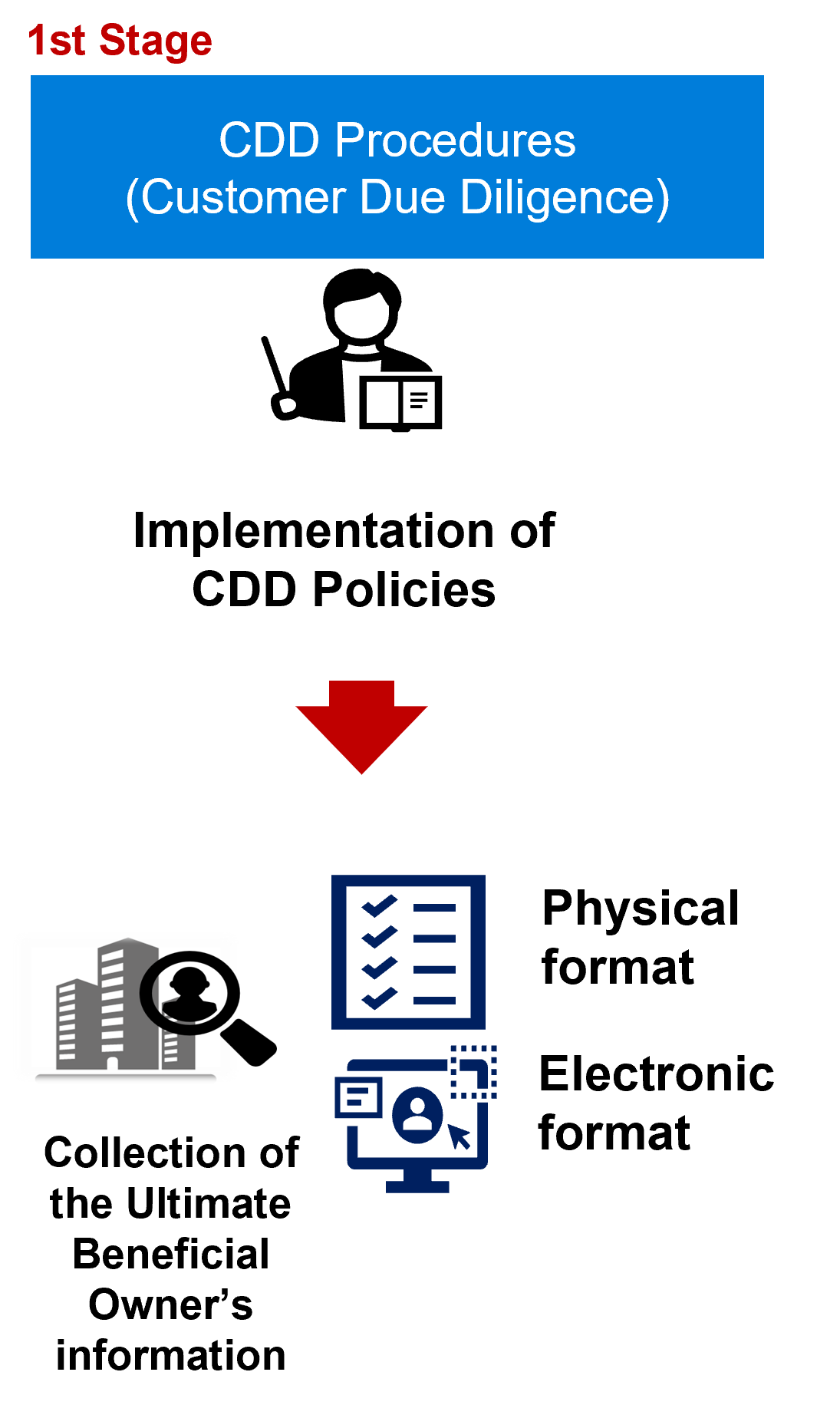

1st Stage

CDD Procedures (Customer Due Diligence)

Implementation of CDD Policies ↓

Collection of the Ultimate Beneficial Owner’s information

- Physical format

- Electronic format

2nd Stage

Submission of the UBO Affidavit

ACCESS CLAVE SOL SYSTEM

Navigate to the following option:

Mis declaraciones informativas/ (My Informative Declarations)

Presento mis declaraciones informativas/ (Submit My Informative Declarations)

Informativas/ (Informative)

Presentación de declaraciones informativas (Submission of Informative Declarations)

REGISTER FORM FV 3800 (FORMULARIO FV 3800)

- O → Simplified Form → Presentation acknowledgement → O

- O → Excel application → Flat files ← Submission acknowledgement → O

→ File _ Ownership Chain and/or Control Chain (*if applicable) ←

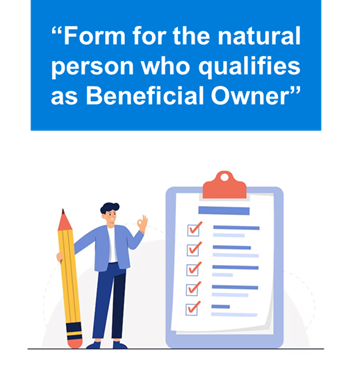

It is important to note that, prior to submitting the Ultimate Beneficial Owner Affidavit, obligated parties must have implemented mechanisms to obtain and preserve information regarding each Ultimate Beneficial Owner (see Section 07). This information is required to complete, the “Formato de la Persona Natural que califica como Beneficiario Final” (Form for the Natural Persons who qualifies as Ultimate Beneficial Owners), which must include the notarized certified signature of the respective ultimate beneficial owner. In the case of legal arrangements, their ultimate beneficial owners may sign this form using an electronic signature (in accordance with Resolution SMV No. 010-2024-SMV/01 issued by the Superintendency of the Securities Market).

Subsequently, this form may be required to verify the information reported in the Ultimate Beneficial Owner Affidavit, in order to confirm that this obligation has been complied with.

05.2. Form and conditions for submitting the affidavit

Only using the VF 3800 – Beneficial Owner Affidavit without enclosing the EXCEL file:

- The affidavit shall be submitted using the Virtual Form Nº 3800 – Beneficial Owner Affidavit.

- The affidavit is submitted through SUNAT Operaciones en Línea, for which it is necessary to:

- Enter SUNAT Operaciones en Línea with the user code and SOL password.

- Determine the option: My informative affidavit/I submit my informative affidavits/Informative/Submission of informative affidavits.

- Select the virtual form Nº 3800 – Beneficial Owner Affidavit.

- Indicate the information requested by Virtual Form Nº 3800 – Beneficial Owner Affidavit.

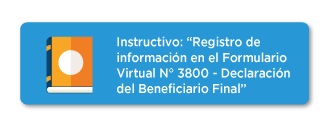

- To submit the affidavit, it is necessary to follow the specifications of the Guideline “Registration of Information in the Virtual Form 3800 – Beneficial Owner Affidavit”.

- The information is directly entered in the Virtual Form 3800 – Beneficial Owner Affidavit provided that one (1) beneficial owner residing in Peru be declared and that directly has at least ten percent (10%) of the capital of the legal entity. For such purpose, it has been considered that the party residing in Peru has domicile in the country in conformity with the ordinary law regulations.

Using the VF 3800 – Beneficial Owner Affidavit and enclosing the EXCEL file:

- Based on the provisions of paragraph 6.4 of section 6 of Superintendency Resolution 185-2019/SUNAT, in those cases when the taxpayer has more than one (1) beneficial owner or only has (1) beneficial owner and it is not resident in Peru or is beneficial owner under a criterion different to direct ownership, it will be necessary to enclose the Virtual Form 3800; flat files generated as a result of the validation process of the Excel application file which can be accessed through the following link:

Technical Manual on Beneficial Owner (parte1) (parte2)

When the liable party declares to the beneficial owner that it holds ownership or control through a chain of ownership or chain of control, the Excel file "Chain of ownership and/or chain of control data" must be attached to the aforementioned form, detailing the information relating to the chain of title and/or chain of control, as applicable. The size of the file must not exceed two (2) megabytes (MB).

Case study of "Chain of Title and/or Chain of Control":

Find below a practical case and an example of how to fill in the aforementioned file.

Example of how to fill in the "Chain of Ownership and/or Chain of Control" Excel file”:

Legal Entity:

Legal Arrangement:

Ejemplo de forma de llenado del archivo Excel de Cadena de Títularidad / Cadena de Control