- ¿Mediante qué norma la SUNAT establece los conceptos a declarar en la declaración de información financiera, así como la forma, condiciones y las fechas en que debe presentarse dicha declaración?

Mediante Resolución de Superintendencia N.° 000067-2021/SUNAT, publicada en el Diario Oficial El Peruano el 12 de mayo de 2021.

- ¿Cuál es la periodicidad con que se presenta la declaración de información financiera?

Se presenta una declaración informativa por el primer semestre y otra por el segundo semestre de cada año calendario. Cada declaración incluye los periodos mensuales que corresponden a cada semestre.

Base Legal: Párrafo 5.1 del artículo 5 del Decreto Supremo N.° 430-2020-EF y modificatoria.

- ¿En qué fechas se presenta la declaración informativa del primer y segundo semestre?

Se debe considerar las fechas establecidas en el cronograma para el cumplimiento de las obligaciones tributarias mensuales correspondientes, según lo siguiente:

-

Primer semestre: correspondiente al período de JUNIO.

-

Segundo semestre: correspondiente al período de DICIEMBRE.

Excepcionalmente para la declaración del primer semestre del año 2021 se debe considerar el cronograma para el cumplimiento de las obligaciones tributarias mensuales correspondientes al periodo de agosto de 2021 establecido en el anexo I de la Resolución de Superintendencia N.° 224-2020/SUNAT.

Base Legal: Párrafo 8.1 del artículo 8 y la Segunda Disposición Complementaria y Transitoria de la Resolución de Superintendencia N.° 000067-2021/SUNAT.

- ¿Qué conceptos son los que se deben informar mediante la declaración de información financiera?

De acuerdo a la Resolución de Superintendencia N.° 000067-2021/SUNAT los conceptos a declarar son el saldo registrado y los rendimientos depositados.

Artículo 4 del Decreto Supremo N.° 430-2020-EF y modificatoria.

Párrafo 3.1 del artículo 3 de la Resolución de Superintendencia N.° 000067-2021/SUNAT.

- ¿Cuál es el valor de la UIT que se debe considerar a fin de determinar si una cuenta debe ser informada?

La UIT que se debe considerar es la que corresponde al año calendario al cual pertenece el periodo que se informa.

Por ejemplo, si se informan los meses de enero a junio para la declaración del primer semestre del 2021, se debe considerar la UIT vigente para el año 2021, establecida en S/ 4 400.

Base Legal:

Literal t) del párrafo 2.1 del artículo 2 del Decreto Supremo N.° 430-2020-EF y modificatoria.

- Para el mes de enero de 2021 ¿Se determinaría el saldo del mes considerando únicamente los cargos y abonos del mes, es decir, no se sumaría el saldo inicial al 01 de enero 2021 para determinar el monto que se comparará con las 7 UIT?

Para determinar el saldo del mes de enero de 2021 se consideran solo las transacciones u operaciones financieras realizadas a partir del 01 de enero de 2021.

Base Legal:

Única Disposición Complementaria Transitoria del Decreto Legislativo N.° 1434.

Primera Disposición Complementaria Final del Decreto Supremo N.° 430-2020-EF y modificatoria.

- ¿Cuáles son los rendimientos que se informan y cuando declararlos?

Los rendimientos que se informan son los intereses o cualquier otro beneficio que se depositen en la cuenta en el periodo que se informa.

Base Legal:

Literal ñ) del párrafo 2.1 del artículo 2 del l Decreto Supremo N.° 430-2020-EF y modificatoria.

- ¿Se deben informar solo las cuentas vigentes o también las bloqueadas, embargadas, pignoradas, etc.? o en su defecto ¿Las únicas que no se informan son las canceladas?

Se informa toda cuenta abierta sin excepción, a nombre del titular, siempre que el concepto a declarar sea igual o superior a las 7 UIT.

También se informan las cuentas canceladas que se hubieran declarado en periodos anteriores señalando la fecha en que se realizó dicha cancelación y, consignándose el (los) concepto (s) que sea (n) igual (es) o mayor (es) a las 7 UIT hasta la fecha de cancelación.

En caso se cancele una cuenta en el mismo periodo que se abrió, esta debe ser informada si es que hasta la fecha de cancelación el monto de (l) o de (los) concepto (s) es igual o mayor (es) a las 7 UIT.

Literal c) del párrafo 2.1 del artículo 2 y párrafo 4.3 del artículo 4 del Decreto Supremo N.° 430-2020-EF y modificatoria.

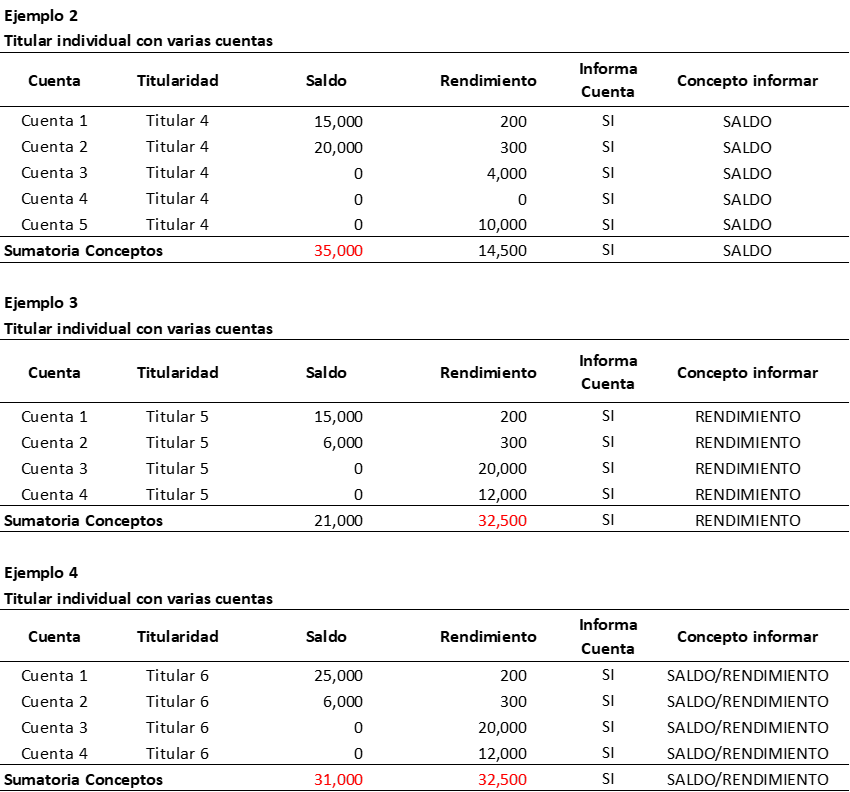

- Cuando un titular tiene más de una cuenta ¿Deben sumarse los conceptos de las diferentes cuentas para ver si se informan o no?

Si el titular tiene más de una cuenta en la empresa del sistema financiero, se determina si la sumatoria de los importes correspondientes a los saldos o a los rendimientos que, en el período que se informa, correspondan a todas las cuentas del titular en dicha empresa es igual o superior a las siete (7) UIT; debiéndose informar, respecto de todas las cuentas, el (los) concepto(s) cuya sumatoria es igual o superior a las siete (7) UIT.

Base legal:

Literal b) del párrafo 3.2. del artículo 3 de la Resolución de Superintendencia N.° 000067-2021/SUNAT.

- En el caso de las cuentas mancomunadas, y que por ejemplo tenga 2 titulares, y a su vez ambos titulares tienen cuentas individuales, para tomar en cuenta los conceptos para sumar de cada titular ¿Se suman la cuenta individual y el 100% de la cuenta mancomunada en cada titular? O ¿Los conceptos de las cuentas mancomunadas se prorratean en cada titular?

En los casos que una cuenta tenga dos o más titulares, para efectos de la declaración, se atribuirá a cada titular la totalidad de los conceptos, no se efectúa prorrateo alguno.

Base Legal:

Párrafo 4.2 del artículo 4 y artículo 6 del Decreto Supremo N.° 430-2020-EF y modificatoria.

- ¿Dónde se consultan las tablas de los parámetros a que se refiere el Anexo de la Resolución de Superintendencia N° 000067-2021/SUNAT?

Las tablas de parámetros se encuentran disponibles en:

- Los depósitos a plazo no cuentan con número de CCI, ¿Cómo se reportará en estos casos?

En caso no se cuente con el dato debido a que algún tipo de cuenta no tiene este código, se debe consignar el caracter guion (código ASCII 45).

Base Legal:

Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT - Archivo 003: Datos de la Cuenta

- ¿Qué se considera como Ente Jurídico?

Se considera Ente Jurídico a:

- A los patrimonios autónomos gestionados por terceros, que carecen de personalidad jurídica, o

- A los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada, sin constituir una persona jurídica.

- Se considera en esta categoría a los consorcios, fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú, o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector o trustee domiciliado en el Perú, entre otros.

Base Legal:

Literal e) del párrafo 2.1 del artículo 2 del Decreto Supremo N.° 430-2020-EF y modificatoria.

14. ¿En qué campo se registra el saldo cuando los cargos son mayores a los abonos? Y ¿En qué campo se registra el saldo cuando los abonos son iguales o mayores a los cargos?

Cuando los cargos son mayores a los abonos el saldo se registra en el campo N.° 8 del Archivo 003: Datos de la Cuenta, sin considerar el símbolo negativo (-). Cuando los abonos son iguales o mayores a los cargos el saldo se registra en el campo N.° 9 del Archivo 003: Datos de la Cuenta. En ambos casos considerar que el concepto (de una cuenta o la sumatoria de varias cuentas) a declarar, en valores absolutos, debe ser igual o superior a las 7UIT.

Base legal: Literal o) del párrafo 2.1 del artículo 2 del Decreto Supremo N.º 430-2020-EF y norma modificatoria y Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT.

15. ¿En qué casos correspondería consignar los códigos del 0 al 6 en campo N.° 7 del Archivo 001: Información General?

Se debe consignar el valor 0 cuando no se tiene información por presentar por los periodos mensuales. Los valores de 1 a 6 cuando se presenta información por uno o más periodos mensuales.

Ejemplos:

a. Si se presenta la declaración conteniendo solo tres periodos mensuales, se deberá consignar el valor 3.

b. Si se presenta la declaración conteniendo seis periodos mensuales, se debe consignar el valor 6.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT.

16. ¿Qué es el código ASCII 45 ya que en la estructura de los archivos se le hace mención en las validaciones de datos?

El código ASCII 45 se refiere al caracter guion (-), se realiza esta precisión para evitar el uso de caracteres similares al guion, como por ejemplo el caracter guion bajo (_) cuyo código ASCCI es el 95.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT

17. ¿Cuándo se registrará información en los campos N.° 7, 8 y 9 del Archivo 002: Datos del titular, referidos al tipo, país de emisión y número del documento de identidad 2 del titular de la cuenta?

Cuando el campo “Tipo de documento de identidad 1 del titular de la cuenta” se registró un valor distinto de “06” (RUC) o “09” (NIT) y se cuenta con esta información, el campo es obligatorio. En caso no tener el dato, debe consignar el caracter guion (código ASCII 45).

Ejemplo:

La cuenta 1 en una empresa del sistema financiero de una persona natural que fue aperturada con su número de DNI y adicionalmente se le registró con su número RUC, deberá ser informada de la siguiente manera: en los campos N.° 3, 5 y 6 del Archivo 002: Datos del Titular se ingresará la información referida al DNI y en los campos N.°7,8 y 9 del Archivo 003 ingresará información referida al RUC.

Base Legal: Acápites i) y ii) del literal a) del numeral 4.1 del artículo 4 del Decreto Supremo N.º 430-2020-EF y norma modificatoria.

18. ¿Cómo declarar los datos del titular de la cuenta, cuando en el campo N.°2 del Archivo 002: Datos del Titular, se elige como tipo de persona titular de la cuenta a un ente jurídico que no tiene número de RUC?

Para declarar un ente jurídico que no cuenta con número de RUC se debe ingresar la información en el Archivo 002: Datos del Titular, conforme al siguiente detalle:

- En el campo N.°3 – Tipo de documento de identidad se debe consignar el código 00 (Otros) conforme a la tabla de parámetros N.°1 “Tipo de Documento”.

- En el campo N.°4 – Descripción del tipo de documento de identidad solo si seleccionó el tipo 00 = Otros, señalando la denominación asignada al tipo de documento (máximo 50 caracteres) y;

- En el campo N.°6 – Número de documento de identidad se debe consignar el número interno que le asigna la empresa del sistema financiero a dicho ente (máximo 20 caracteres).

Base legal: Anexo de la Resolución de Superintendencia N.º 000067-2021/SUNAT

19. En relación con la información a consignar en el campo N.°11 del Archivo 003: Datos de la Cuenta:

- ¿Si en el periodo a reportar una cuenta cancelada el (los) concepto(s) es(son) menor(es) a las 7UIT, no obstante, fue informada en periodos anteriores, se debe informar el (los) concepto (s) de la cuenta en el periodo de su cancelación?

Si se cancela una cuenta que con anterioridad ha sido informada, se debe declarar la fecha en que se realizó dicha cancelación, independientemente que en el mes de cancelación el monto del (de los) concepto(s) sea menor a 7 UIT, debiendo informar los montos solo si el(los) conceptos supera(n) dicho umbral.

En caso se cancele una cuenta en el mismo periodo a informar en que se abrió, esta debe ser informada si es que hasta la fecha de cancelación el monto del (de los) concepto(s) es igual o superior a 7 UIT.

- ¿El término “semestres anteriores” está referido solo al semestre inmediato anterior?

No, el término “semestres anteriores” se refiere a la información presentada a partir del primer semestre del año 2021.

Base legal: Párrafo 4.3 del artículo 4 del Decreto Supremo N.º 430-2020-EF y norma modificatoria y Anexo de la Resolución de Superintendencia N.º 000067-2021/SUNAT.

20. Pregunta: En relación con los Archivos 002: Datos del Titular” y 003: Datos de la Cuenta, se tiene que la cantidad de registros a informar no será la misma, considerando que un titular puede tener varias cuentas o una cuenta puede tener varios titulares (mancomunada). ¿El validador SSERIF ha previsto esta situación, donde la cantidad de registros en ambos archivos no sea la misma?

El validador del SSERIF sí contempla esta situación, por lo cual no es necesario que la cantidad de registros coincida en ambos archivos.

Base legal: Párrafo 4.2 del artículo 4 y el artículo 6 del Decreto Supremo N.º 430-2020-EF y norma modificatoria.

21. ¿Cómo se aplica el tipo de cambio? ¿Se debe utilizar el mismo tipo de cambio en todos los casos?

El tipo de cambio se aplica únicamente al saldo y/o al rendimiento a informar en cada periodo al último día del periodo o al último día en que exista la cuenta.

Si la cuenta se encuentra expresada en dólares de los Estados Unidos de América, se debe realizar la conversión a moneda nacional con el tipo de cambio promedio ponderado venta publicado por la Superintencia de Banca, Seguros y AFP (SBS) en su página web, vigente al último día calendario del período que se informa o, en su defecto, el último publicado.

Si la cuenta se encuentra expresada en otra moneda extranjera, se utiliza el tipo de cambio contable publicado por la SBS en su página web, vigente al último día calendario del período que se informa o, en su defecto, el último publicado en el citado período, el cambio que se utiliza es el publicado al último día del mes en que se reporta.

Adicionalmente, tratándose de la cancelación de la cuenta se debe utilizar el tipo de cambio publicado por la SBS en la fecha de cancelación de la cuenta o en su defecto, el último publicado.

Base legal: Literales a y b) del párrafo 4.4 del artículo 4 del Decreto Supremo N.º 430-2020-EF y norma modificatoria.

22. ¿Existe o se implementará alguna exclusión de las cuentas a reportar que tengan como titular a un ente jurídico?

De acuerdo al Reglamento, las exclusiones de la obligación de informar determinadas cuentas se realizan mediante resolución de superintendencia. Al 1 de julio de 2021 no se ha publicado ninguna norma que excluya determinadas cuentas.

Base legal: Párrafo 7.2, artículo 7 del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

23. Si en el periodo mensual enero de 2021, los cargos son iguales a los abonos y se trata de la única cuenta de un titular en una empresa del sistema financiero ¿Se debe reportar el saldo de la cuenta?

En el caso planteado y respecto del mes de enero 2021, el saldo obtenido de la única cuenta de un titular en una empresa del sistema financiero es inferior a las 7 UIT, en ese sentido, el saldo no debe ser reportado. Sin perjuicio de evaluar si el otro concepto a declarar como el rendimiento es igual o superior al citado umbral.

Base legal: Párrafo 4.2 del artículo 4° del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

24. ¿Cuándo solo uno de los conceptos (saldo o rendimiento) es igual o mayor a las siete (07) UIT se debe reportar ambos conceptos (saldos y rendimientos) de las cuentas bancarias del titular?

Tratándose de una sola cuenta del titular, la evaluación debe realizarse de forma independiente por cada uno de los conceptos de la cuenta bancaria. En el supuesto de que un concepto sea igual o superior a las 7UIT, se deberá reportar únicamente dicho concepto. En el supuesto de que ambos conceptos sean iguales o superiores a las 7UIT, se deberá reportar ambos conceptos de la cuenta.

En el caso el titular tiene más de una cuenta en la empresa del sistema financiero, el monto se calcula sumando los importes del (de los) concepto(s) en cada período a informar, que correspondan a todas las cuentas del titular, debiendo suministrarse a la SUNAT la información de todas estas, si el resultado de dicha sumatoria es igual o superior a siete (7) UIT.

Base Legal: Numeral 4.2 del artículo 4 del Anexo del Decreto Supremo N.º 430-2020-EF y norma modificatoria.

25. ¿A qué se refiere la pregunta del campo N.º 6 del Archivo 001: Datos de Cabecera de la Declaración de Información General de la Empresa del Sistema Financiero Datos de Cabecera, sobre si la empresa del sistema financiero se encuentra afiliado al servicio de transferencia interbancario?

Se refiere al servicio de transferencias interbancario que se realiza a través de la Cámara de Compensación Electrónica.

26. Los depósitos a plazo y las cuentas de depósito en moneda extranjera que no tuvieran código de cuenta interbancario ¿Cómo se reportaría el campo N.°5 del Archivo 003: Datos de la Cuenta, considerando que el campo es obligatorio?

El campo es obligatorio cuando en el campo N.º 6 del Archivo 001: Información General de la Empresa del Sistema Financiero Datos de Cabecera de la Declaración se indicó que sí se encuentra afiliada al servicio de transferencia interbancario. En caso no se cuente con el dato debido a que algún tipo de cuenta no tiene este código, debe consignar el caracter guion (-) código ASCII 45.

Base legal: Anexo de la Resolución de Superintendencia N.º 000067-2021/SUNAT.

- ¿Cómo presentamos la información de las personas jurídicas y entes jurídicos que no tienen número de RUC?

En este supuesto, cuando el titular de la cuenta no tiene RUC y no declaró algún tipo de documento de identificación al abrir la cuenta, la entidad financiera deberá informar en el Archivo 002: Datos del Titular el tipo y número de identificación interno que le asigne, conforme al siguiente detalle:

- En el campo 3: Tipo de documento de identidad 1 del titular de la cuenta, se consigna el código 00 “otros”

- En el campo 4: Descripción del tipo de documento de identidad 1, se consigna el detalle del tipo de documento interno que le asigne la empresa del sistema financiero, por ejemplo: código único del cliente, código del cliente, código del cliente financiero, entre otros.

- En el campo 6: Número de documento de identidad 1 del titular de la cuenta, se debe ingresar el número interno de identificación, el cual debe ser único para cada titular.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT

28. ¿En qué formato se debe presentar los archivos que contienen la Declaración de Información Financiera?

Los archivos que contienen la Declaración de Información Financiera se deben enviar en archivos de texto plano cifrados (TXT) y son los siguientes:

- Archivo 001: Información General de la Empresa del Sistema Financiero (Datos de Cabecera de la Declaración).

- Archivo 002: Datos del Titular.

- Archivo 003: Datos de la Cuenta y;

- Archivo 004: Cuentas por Titular.

Solo cuando se utilice la Aplicación Cliente SSERIF el Archivo 001 se autogenera luego de completar los datos de información general (datos de cabecera de la declaración) y pulsar el botón presentar.

Base legal: Artículo 4° de la Resolución de Superintendencia N.° 000067-2021/SUNAT

- En el caso de cuentas mancomunadas ¿Cuántas veces es necesario registrar los datos de la cuenta en el Archivo 003?

Cuando una cuenta tiene varios titulares (mancomunados) los datos de la cuenta se informan una sola vez por periodo mensual en el Archivo 003, debido a que la información detallada de los titulares se informa en el Archivo 002: Datos del Titular y la relación de la cuenta con sus titulares se informan en el Archivo 004: Cuentas por Titular.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/SUNAT

- ¿En el Archivo 002: Datos del titular se debe informar una sola vez al titular independientemente de la cantidad de cuentas que este tenga?

Sí, cuando un titular tiene varias cuentas, los datos del titular se informarán una sola vez por periodo mensual.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/ SUNAT

- ¿Qué sucede si un cliente supera las 7UIT en el mes 1, en el mes 2 no supera las 7 UIT y en el mes 3 sí supera las 7UIT, se debe informar sus datos en el mes 2?

En caso el titular tenga una sola cuenta, se debe informar el mes en que el concepto (saldo o rendimiento) es igual o superior a 7UIT.

Base legal: Párrafo 4.2 del artículo 4º del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

- ¿El depósito de los intereses se debe computar únicamente para el cálculo del concepto rendimiento o también para el concepto saldo?

El depósito de los intereses se debe computar para el cálculo del rendimiento y del saldo e informar únicamente el (los) concepto(s) que sea(n) igual(es) o superior(es) a las 7UIT.

Base legal: literal ñ) del párrafo 2.1. del artículo 2° del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

- ¿Se debe informar la cuenta cuyo titular es un menor de edad?

Sí se deberá informar la cuenta cuando algunos de los conceptos (saldo y/o rendimiento) sea(n) igual(es) o superior(es) a las 7UIT.

Base legal: Párrafo 4.2 del artículo 4º del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

- En el caso de una sucursal establecida en el Perú de una empresa del exterior que tiene una cuenta abierta en el sistema financiero ¿Se debe consignar el código de país del Perú o del país de constitución de empresa matriz en el Archivo 002: Datos del Titular campo Nro. 20 - País de constitución o establecimiento del titular?

Se debe consignar el código del país de constitución de la empresa matriz.

Base legal: Anexo de la Resolución de Superintendencia N.° 000067-2021/ SUNAT

- Respecto a las cuentas a plazo fijo, se tienen las siguientes consultas:

- ¿Se debe informar el interés o el rendimiento generado desde la última renovación o apertura o solo el interés del periodo a informar?

Se informará el monto total del rendimiento depositado en el periodo que se informa.

- ¿Si la renovación se realizó durante el periodo a informar (considerando que en un proceso de renovación, los intereses se capitalizan) se requiere precisar qué información se va a declarar?

Cuando se trate de una renovación, el concepto rendimiento o interés a informar será aquel importe que la empresa del sistema financiero pague y deposite en la cuenta del cliente, independientemente de que sea capitalizado o no.

- ¿Cómo se procede en caso de cancelaciones anticipadas, considerando que hay un ajuste de interés? ¿Se debe informar el interés ajustado? Entiéndase que el interés ajustado corresponde desde su última renovación o apertura y necesariamente del periodo a informar.

Cuando se trate de cancelaciones anticipadas, la empresa del sistema financiero debe de informar el interés que efectivamente se pague y deposite en la cuenta.

Base legal: Literal ñ) del párrafo 2.1 del artículo 2 y párrafo 4.1 del artículo 4° del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

- ¿Se debe informar las cuentas de tipo solidaria cuando la normatividad solo regula las cuentas de titularidad individuales o mancomunadas?

El literal s) del artículo 2 del Anexo del Decreto Supremo N.° 430-2020-EF y norma modificatoria define como titular: “A la persona natural o entidad registrada o identificada por la empresa del sistema financiero como titular de la cuenta. Tratándose de cuentas abiertas por dos o más personas o entidades, se considera como titulares a todas las personas o entidades registradas o identificadas como tales por la empresa del sistema financiero”.

Se entiende por titularidad individual de la cuenta cuando ésta tiene un único titular y por titularidad mancomunada cuando la cuenta tiene dos o más titulares. En ese sentido, las cuentas del tipo solidaria (más de un titular) deben ser informadas como cuentas mancomunadas.

Base legal: Literal s) del artículo 2 del Anexo del Decreto Supremo N.° 430-2020-EF y norma modificatoria.

- ¿Cuál es la longitud que se puede ingresar en el campo 4 - número de cuenta del Archivo 003: Datos de la cuenta?

Se podrá registrar números de cuenta de hasta una longitud de 35 caracteres alfanuméricos como máximo.

- En el supuesto de una empresa del sistema financiero no cuente con la información del país de emisión del tipo documento: pasaporte ¿Qué información se debe registrar?

En caso no tener el dato, excepcionalmente se debe consignar el carácter guion (código ASCII 45).

- ¿Cómo se calcula el saldo a informar de una cuenta?

El concepto de “saldo” comprende todas las transacciones u operaciones realizadas desde el 1.1.2021, que disminuyan o aumenten una cuenta, hasta el último día del periodo que se informa o hasta el último día en que existe la cuenta en dicho periodo, según corresponda, excluyendo de tal concepto el importe acumulado en la cuenta hasta el 31.12.2020. En ese entendido, el cálculo del “saldo” de cada periodo que se informe debe considerar tanto los cargos y abonos realizados durante ese periodo como -de ser el caso- los de los periodos anteriores que correspondan a las transacciones u operaciones que se hayan efectuado a partir del 1.1.2021.

Base legal: Única Disposición Complementaria Transitoria del Decreto Legislativo N.º 1434, Literal o) del párrafo 2.1) del artículo 2° y Primera Disposición Complementaria y Final del Decreto Supremo N.° 430-2020- EF y normas modificatorias.

- El Anexo del Decreto Supremo N.° 430-2020-EF define como rendimiento a los intereses o cualquier otro beneficio expresado en términos monetarios que se depositen en las cuentas. En ese sentido se consulta lo siguiente:

- ¿Se refiere en general a cualquier abono que signifique un beneficio dejando de lado a los abonos distintos a estos como por ejemplo un abono hecho por el cliente o terceros relacionados con cobros producto de alguna actividad económica y/o ahorros?

La información que se suministra a la SUNAT es la referida al rendimiento generado de las operaciones pasivas de las empresas del sistema financiero con sus clientes.

El Reglamento señala además que la información financiera que debe ser suministrada es el rendimiento generado en la cuenta. En ese sentido, se considera como rendimiento aquellos producidos por los montos que se encuentren en la cuenta.

Base Legal: Numeral 2 del artículo 143-A de la Ley N.° 26702. Literales k) y ñ) del numeral 2.1 del artículo 2, acápite ii. Del literal b) del numeral 4.1. del artículo 4 del Decreto Supremo N.° 430-2020-EF

- ¿Se debe considerar los extornos por reposición de plásticos de tarjetas a buenos clientes, como un beneficio y, por tanto, debería informarse como un rendimiento de la cuenta?

Un extorno no es un beneficio. El caso de ejemplo se debe considerar como un abono.

- Tomando como premisa que los rendimientos a informar son los pagados más no los devengados ¿Se debe reportar los intereses aun cuando estos no hayan sido cobrados?

Se deben reportar los intereses cuando han sido depositados, aun cuando el cliente no los ha retirado.

- Para calcular el saldo ¿Los cargos incluyen a los pendientes de procesar como las retenciones por cheques por orden de SUNAT, Municipalidades o del Poder Judicial? O ¿Se considera a los que efectivamente se realizaron (cargos contables o disponibles)? ¿También se reportan aquellas cuentas?

Se considera dentro del cálculo del saldo todos los abonos y cargos efectivamente realizados, independientemente del estado que le pueda asignar la entidad financiera. Mientras no se haya ejecutado la retención no debería ser reportada como un cargo.

Base legal: Literal o) del párrafo 2.1 del artículo 2 del Decreto Supremo N.° 430-2020-EF y norma modificatoria.