1. Concepto:

Es una de las modalidades de notificación que puede emplear la SUNAT, para poner en conocimiento de los contribuyentes los diversos actos que emite en el ejercicio de sus funciones.

Mediante esta modalidad de notificación, la SUNAT deposita en el Buzón Electrónico asignado al contribuyente en SUNAT Operaciones en Línea, una copia o ejemplar del acto administrativo emitido.

Todo contribuyente tiene la obligación de obtener la Clave SOL al momento de inscribirse en el RUC y de consultar periódicamente su buzón electrónico.

2. Aspectos importantes a tomar en cuenta:

El buzón electrónico SOL cuenta con un entorno mejorado y más amigable para la recepción de notificaciones de los actos que emite la SUNAT.

Adicionalmente, se ha considerado la incorporación progresiva del envío de recordatorios o alertas al número de teléfono celular y/o al correo electrónico declarados en su ficha RUC como datos de contacto. Estos mensajes le recuerdan que ingrese al referido buzón para consultar el contenido de los actos administrativos notificados electrónicamente.

Por ello, sugerimos mantener siempre actualizados dichos datos de contacto.

Para conocer los canales de acceso al Buzón Electrónico SOL, ingrese aqui.

3. Los Beneficios son:

Facilitará el seguimiento a sus obligaciones tributarias, de manera rápida y segura, mediante dispositivos móviles y tablets, a cualquier hora y desde cualquier lugar.

4. Consulta de alguna comunicación o notificación de la SUNAT

Ingresa a SUNAT Virtual: y en el módulo de SUNAT Operaciones en Línea con tu Clave SOL, accede al Buzón Electrónico ubicado en la sección "Mis Servicios".

5. Actos que se pueden notificar mediante el buzon electrónico, entre otros: ¿Desde cuando aplica la SUNAT el sistema de notificaciones electrónicas para notificar actos administrativos?

- Resoluciones de Fraccionamiento

- Resoluciones de Devolución

- Liberación de fondos de detracciones

- Resoluciones de Ejecución Coactiva (REC)

- Levantamiento de medida de embargo

- Órdenes de Pago, entre otros (Anexo 1 - RS 014-2008/SUNAT y modificatorias).

6. ¿Desde cuando surten efecto las notificaciones electrónicas?

El Decreto Legislativo No 1523, publicado el viernes 18 de febrero de 2022, modificó algunos artículos del Código Tributario en referencia a las notificaciones electrónicas.

En ese sentido, a partir del 1 de marzo de 2023, la notificación electrónica se considera efectuada en la fecha en la cual se deposita en tu Buzón Electrónico SOL. Cabe recordar que las notificaciones surten efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según sea el caso.

7. ¿Desde cuando aplica la SUNAT el sistema de notificaciones electrónicas para notificar actos administrativos?

La notificación de actos administrativos por medio electrónico vía Buzón SOL, se establece a partir del año 2008 con la Resolución de Superintendencia N° 014-2008/SUNAT, vigente desde el 9 de febrero de ese mismo año. Se utilizó inicialmente para notificar electrónicamente las Resoluciones aprobatorias de fraccionamiento según el artículo 36° del Código Tributario, Resoluciones de Liberaciones de Fondos del SPOT, Resoluciones de Devoluciones y Resoluciones de Ingreso como Recaudación del SPOT.

Con fecha 13 de agosto de 2010 se publica la Resolución de Superintendencia N° 234-2010/SUNAT que incorpora como actos administrativos que pueden ser notificados de manera electrónica al anexo de la R.S. N° 014-2008/SUNAT que regula la administración de actos administrativos por medios electrónicos, a las Órdenes de Pago (OP). En la misma Resolución se indicó que entraría en vigencia a partir del 1ero de Octubre de este año.

Con la RS 221 -2015 SUNAT se modificó la Resolución de Superintendencia N° 014-2008/SUNAT que regula la notificación de los actos administrativos por medios electrónicos, donde se incluye a las Resoluciones de Ejecución Coactiva (REC).

8. Aspectos legales que debo conocer con respecto al uso del buzón electrónico y las notificaciones electrónicas que realice la SUNAT

Usted debe tener en cuenta lo siguiente:

Artículo 86°-A del TUO del Código Tributario, incorporado por la Ley N° 30296, que establece obligación de la SUNAT de otorgar la Clave SOL y acceso al Buzón Electrónico a partir del 1° de Enero 2015.

Artículo 87° del TUO del Código Tributario, modificado por la Ley N° 30296, que establece la obligación de colaboración de los contribuyentes para la obtención de la Clave Sol y Buzón Electrónico, así como la obligación de revisar este último periódicamente.

Modificaciones a la Resolución de Superintendencia N° 014-2008/SUNAT, en el sentido que:

a. No se requiere afiliación a notificaciones, siendo necesario solamente contar con clave SOL y buzón asignado para poder realizar las notificaciones;

b. Se incluye el ejemplar electrónico de documento electrónico en el cual consta el acto administrativo a ser colocado en el buzón electrónico; y

c. Se incluye en su Anexo, a la Resolución de Ejecución Coactiva (REC) para el inicio del procedimiento de Cobranza Coactiva.

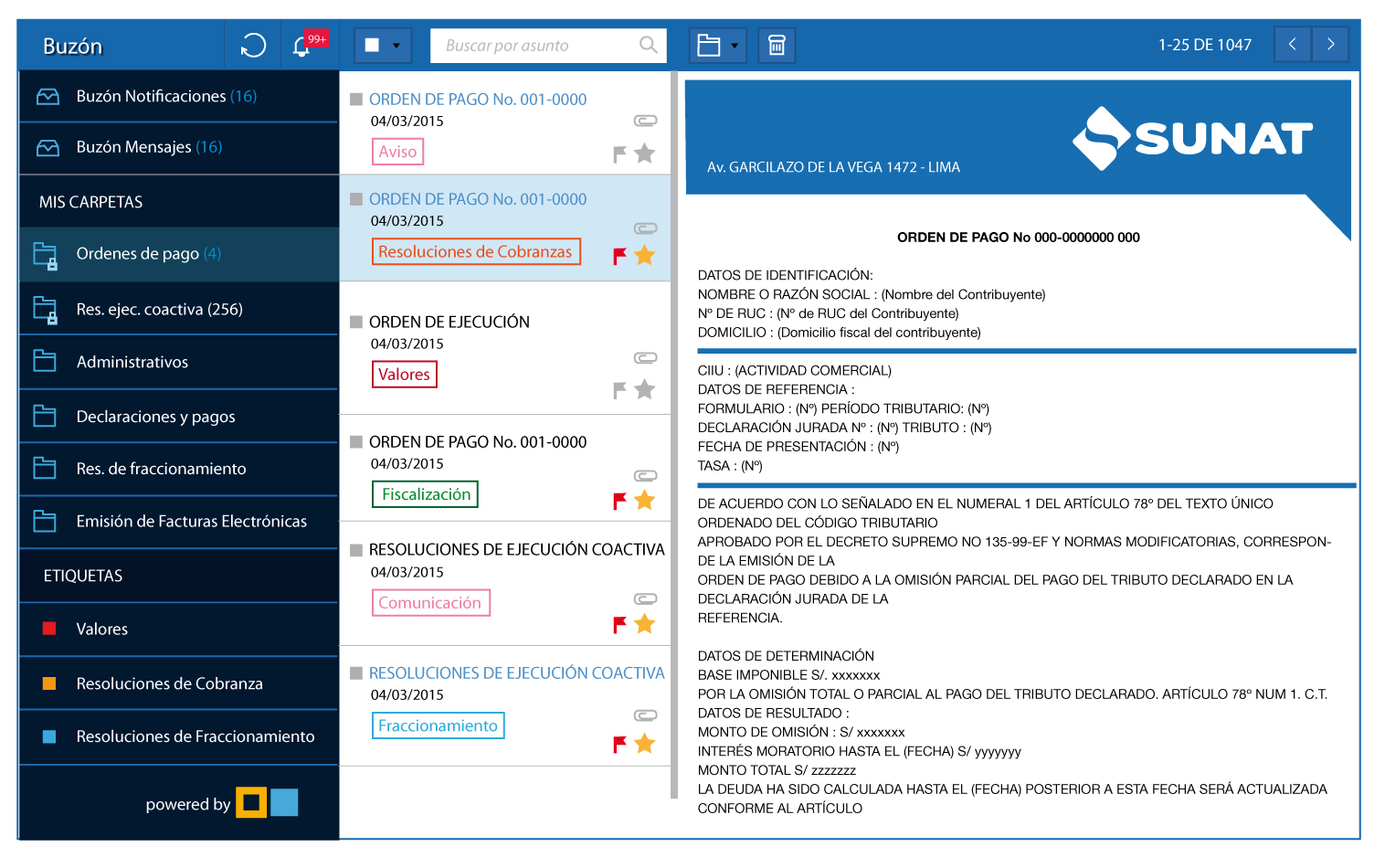

Así se mostrará en su buzón SOL la información de los documentos notificados electrónicamente: