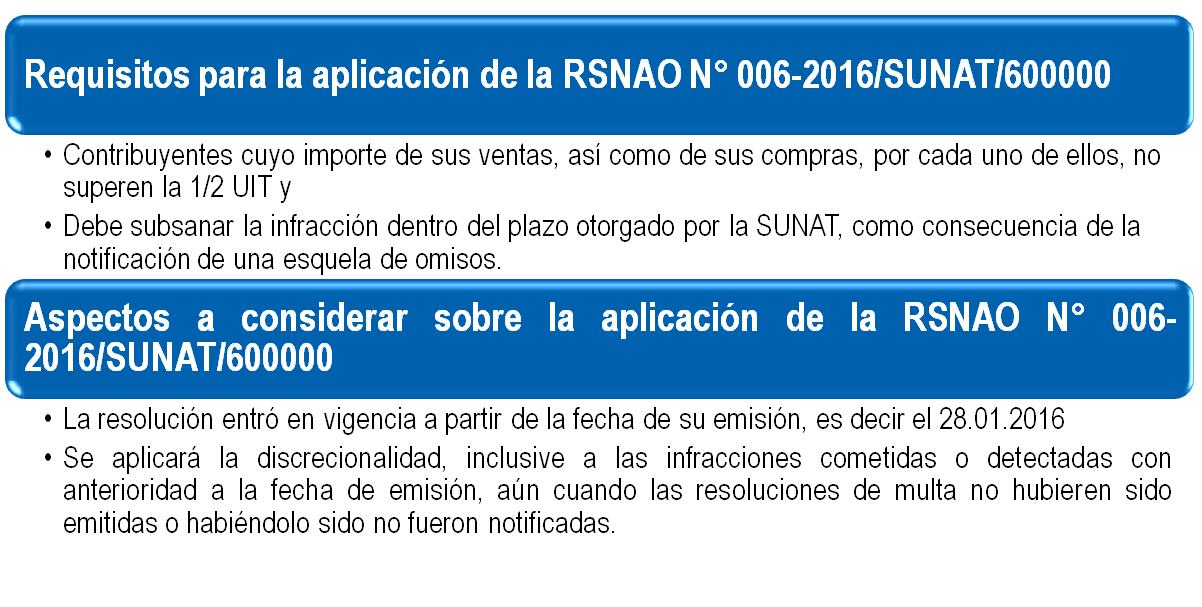

La SUNAT ha emitido la Resolución de Superintendencia Nacional Operativa N° 006-2016-SUNAT/600000, aplicando la facultad discrecional que le da el Código Tributario para no sancionar, en determinadas situaciones, las infracciones previstas en los numerales 1) y 2) del artículo 176° del Código Tributario.

A continuación un esquema que considera los aspectos más importantes de la norma indicada:

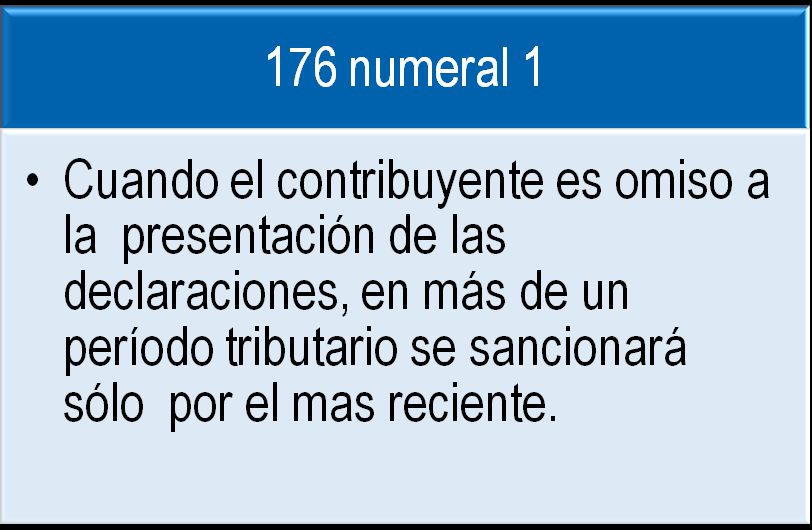

Asimismo, mediante Resolución de Superintendencia Nacional Operativa N° 039-2016-SUNAT/600000 y Anexo de fecha 18.08.2016, se establecen disposiciones adicionales respecto de la aplicación de la discrecionalidad en las sanciones relacionadas con las infracciones tipificadas en el artículo 176, numeral 1, 3, 4, 5, 6 y 7, las mismas que se refieren a la presentación fuera de plazo de declaraciones, entre otras.

Entre los principales criterios para la aplicación de la discrecionalidad tenemos a los siguientes:

Base Legal:

Resolución de Superintendencia Nacional Operativa N° 006-2016/SUNAT/600000

Resolución de Superintendencia Nacional Operativa N° 039-2016-SUNAT/600000 y Anexo

Añadir nuevo comentario