El agente de retención:

a) Efectuará la retención en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV.

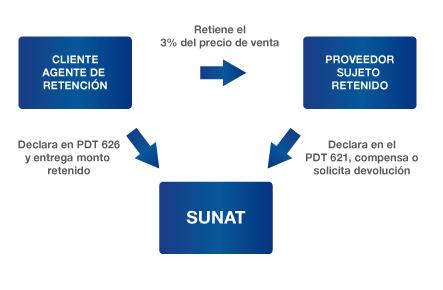

En el caso que el pago se realice a un tercero el Agente de Retención deberá emitir y entregar el comprobante de retención al proveedor. Tratándose de pagos parciales, la tasa de retención se aplicará sobre el importe de cada pago.

b) Declarará el monto total de las retenciones practicadas en el período y efectuará el pago respectivo utilizando el PDT-Agentes de Retención, Formulario Virtual N° 626.

El Agente de Retención deberá presentar el referido PDT inclusive cuando no se hubieran practicado retenciones en el periodo.

NOTA:

La declaración y el pago se realizarán de acuerdo con el cronograma para el cumplimiento de sus obligaciones tributarias.