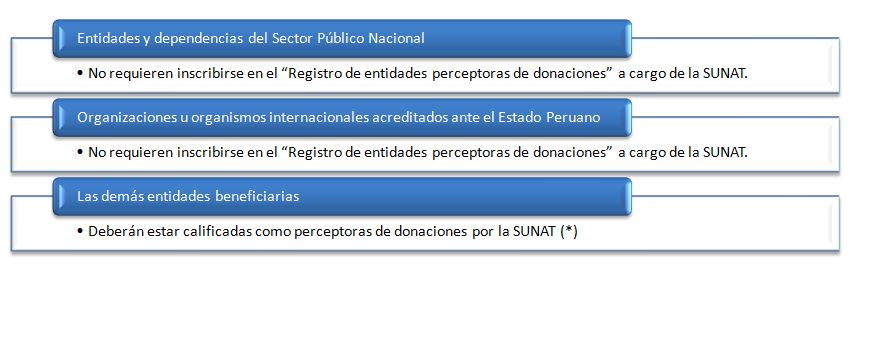

A efectos de la aceptación del gasto por donaciones, las entidades beneficiarias deberán ser:

(*) Para estos efectos, las entidades deberán encontrarse inscritas en el Registro Único de Contribuyentes, Registro de entidades inafectas del Impuesto a la Renta o en el Registro de entidades exoneradas del Impuesto a la Renta y cumplir con los demás requisitos que se establezcan mediante Resolución de Superintendencia. La calificación otorgada tendrá una validez de tres (3) años, pudiendo ser renovada por igual plazo

Delitos contra la fe y defraudación tributaria

De conformidad con el Código Penal y la Ley Penal Tributaria, respectivamente, constituye delito contra la fe pública la emisión de comprobantes de recepción de donaciones por montos mayores a los efectivamente recibidos, y delito de defraudación tributaria la deducción de dicho mayor monto, siempre que en este último caso el donante haya dejado de pagar, en todo o en parte, los tributos correspondientes.