02. Requisitos para aceptación de la donación como gasto

Sólo podrán deducir la donación si las entidades beneficiarias se encuentran calificadas previamente por la SUNAT como entidades perceptoras de donaciones.

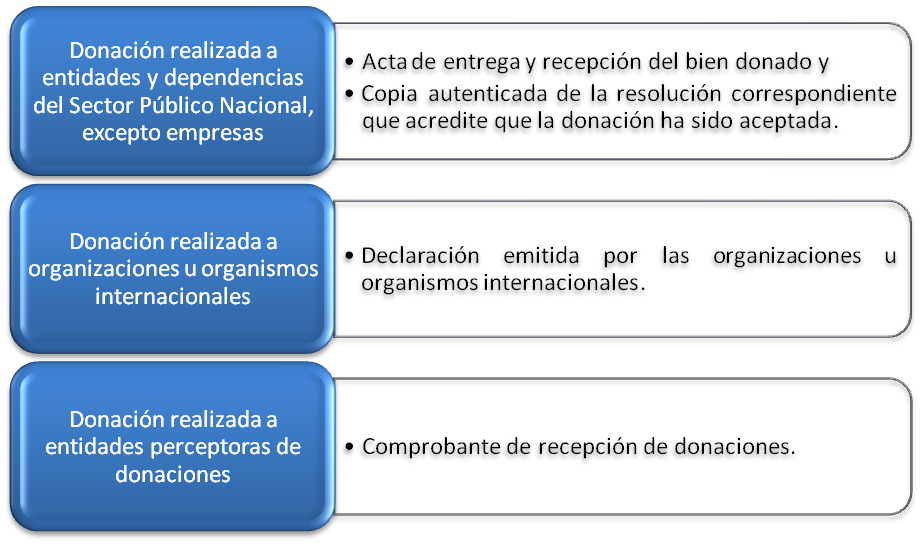

Forma de acreditar para que la donación efectuada sea considerada como gasto: