IMPUESTO SELECTIVO AL CONSUMO

A LOS JUEGOS A DISTANCIA Y APUESTAS DEPORTIVAS A DISTANCIA

Mediante la Ley N.º 31557 publicado el 13 de agosto de 2022, se estableció la regulación de la explotación de la actividad y se dispuso la aplicación del ISC a los juegos a distancia y apuestas deportivas a distancia.

Los juegos a distancia y apuestas deportivas a distancia se brindan necesariamente mediante internet a los jugadores en una plataforma autorizada por MINCETUR cuyos titulares podrían ser empresas nacionales o extranjeras

El 13 de octubre de 2023 se publicó el Decreto Supremo Nº 005-2023-MINCETUR, el cual desarrolla el reglamento de los aspectos de carácter administrativo de la actividad.

El Decreto Legislativo N.º 1644 publicado el 13 de setiembre de 2024, incorpora, entre otros, los mecanismos de recaudación del ISC para las personas jurídicas constituidas en el exterior.

Con fecha 29 de noviembre de 2024 se publicó la Resolución de Superintendencia que modifica la Resolución de Superintendencia N.º 210-2004/SUNAT para regular la inscripción en el Registro Único de Contribuyentes de los sujetos no domiciliados que sean agentes de percepción del impuesto selectivo al consumo.

¿Qué operaciones están gravadas?

Los Juegos de azar y apuestas (inciso c) del Artículo 50 de la ley del IGV.)

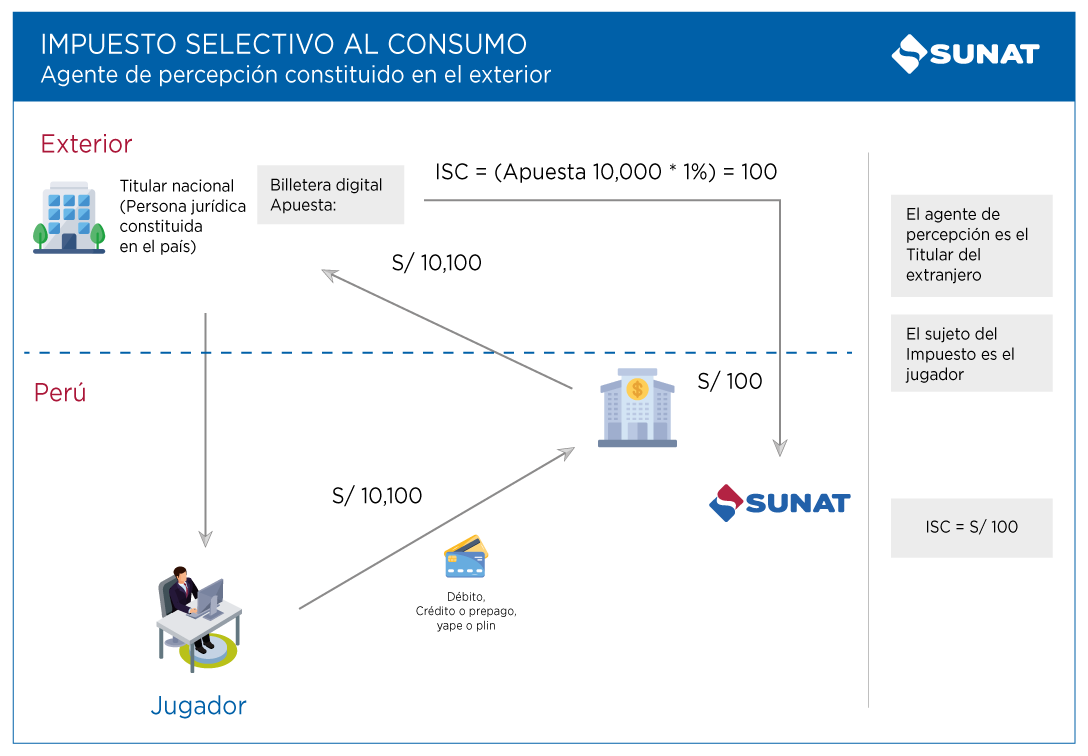

Tratándose de los juegos a distancia y apuestas deportivas a distancia desarrollados en plataformas tecnológicas explotadas por personas jurídicas constituidas en el exterior, el juego de azar o apuesta se entiende realizado o consumido en el país si el jugador tiene su residencia habitual en este. La residencia habitual del jugador se entiende ubicada en el país cuando ocurra cualquiera de los siguientes supuestos:

1. La dirección de protocolo de Internet (IP) u otro medio de geolocalización asignada al medio de juego a través del que se apuesta, corresponda al Perú.

2. El código país de la tarjeta del módulo de identidad del suscriptor (SIM), física o electrónica, u otra tecnología que la reemplace, del equipo terminal móvil a través del que se apuesta, corresponda al Perú.

3. Las tarjetas de crédito o de débito o cualquier soporte para el uso de dinero electrónico, las billeteras digitales o cualquier otro producto, con los que el jugador realice el depósito de dinero en su cuenta de juego, sean provistos por las empresas del sistema financiero peruano.

4. El domicilio que el jugador registre en la plataforma tecnológica de los juegos a distancia y/o apuestas deportivas a distancia se encuentre ubicado en el Perú.

- ¿Quiénes son los contribuyentes?

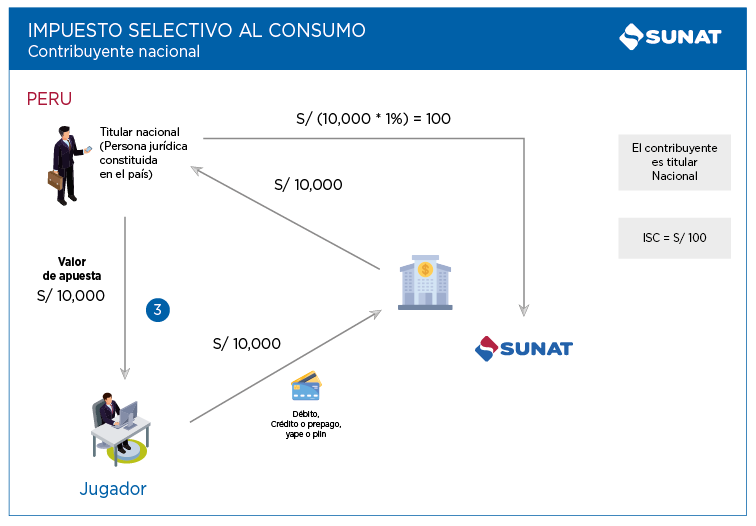

- La entidades organizadoras y titulares de autorizaciones de juegos de azar y apuestas, a que se refiere el inciso c) del Artículo 50 de la ley del IGV.

- Los jugadores, tratándose de juegos a distancia y apuestas deportivas a distancia desarrollados en plataformas tecnológicas explotadas por personas jurídicas constituidas en el exterior, titulares de una autorización concedida por la autoridad competente. (inciso e) del Artículo 53 de la Ley del IGV)

- Base imponible: ¿Cómo se calcula?

El valor de cada apuesta, tratándose de los juegos a distancia y apuestas deportivas a distancia. Para tal efecto, se entiende como apuesta todo dinero o bonificación valorizada en dinero aplicado en el juego a distancia o apuesta deportiva a distancia.

Tasa: ¿Qué porcentaje se aplica?

Juegos a distancia............................................ 1%

Apuestas deportivas a distancia....................... 1%

Formas de recaudación

a ) Mecanismo Principal:

1) A través de las personas jurídicas constituidas en el país.

La declaración y pago del Impuesto Selectivo al Consumo a cargo de los sujetos a que se refiere el artículo 53, excepto los importadores y los jugadores que son sujetos del Impuesto, así como el artículo 57 del presente dispositivo, se determina de acuerdo con las normas del Código Tributario.

La SUNAT establece los lugares, condiciones, requisitos, información y formalidades concernientes a la declaración y el pago.

2) A través de las personas jurídicas constituidas en el exterior.

La persona jurídica constituida en el exterior, esta actúa como agente de percepción del Impuesto que le corresponde pagar al jugador.

Para la declaración y pago del importe percibido, se aplica lo siguiente:

a) La declaración y pago podrá realizarse en moneda nacional o en dólares de los Estados Unidos de América.

La opción se ejerce en la declaración que corresponda al mes de enero y se mantiene durante todo el año. Si la obligación de presentar la declaración surge con posterioridad al mes de enero, la opción se ejerce en la primera declaración que se presente y esta se mantiene hasta diciembre de ese año.

La declaración y pago en dólares de los Estados Unidos de América se efectuará de acuerdo con lo que establezca la SUNAT mediante resolución de superintendencia.

Para tales efectos, la conversión de las apuestas realizadas en moneda nacional, en dólares o en moneda extranjera distinta al dólar, se efectúa conforme a lo que establezca el reglamento.

b) El huso horario que se considera para determinar la fecha de nacimiento de la obligación tributaria, de presentación de las declaraciones y del pago es el que corresponde a la hora oficial peruana, GM-T5.”

Excepción de llevar de libros, registro y comprobantes de pago.

Las personas jurídicas constituidas en el exterior (agentes de percepción del ISC) no están obligadas a llevar libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o resoluciones de superintendencia que conforman la normativa peruana, así como tampoco tienen la obligación de emitir comprobantes de pago por las apuestas realizadas por los jugadores.

Parte procedimental:

Inscripción al RUC: Obligados a inscribirse

Los sujetos que adquieran la condición de contribuyentes y/o responsables de tributos administrados y/o recaudados por la SUNAT; así como los sujetos no domiciliados exceptuados de fijar domicilio en el país.

Lugares y medios para la inscripción en el Ruc y, de ser el caso, para convertirse en usuario de SUNAT Operaciones en Línea

- Empresas nacionales: Centro de Servicios al Contribuyente de SUNAT.

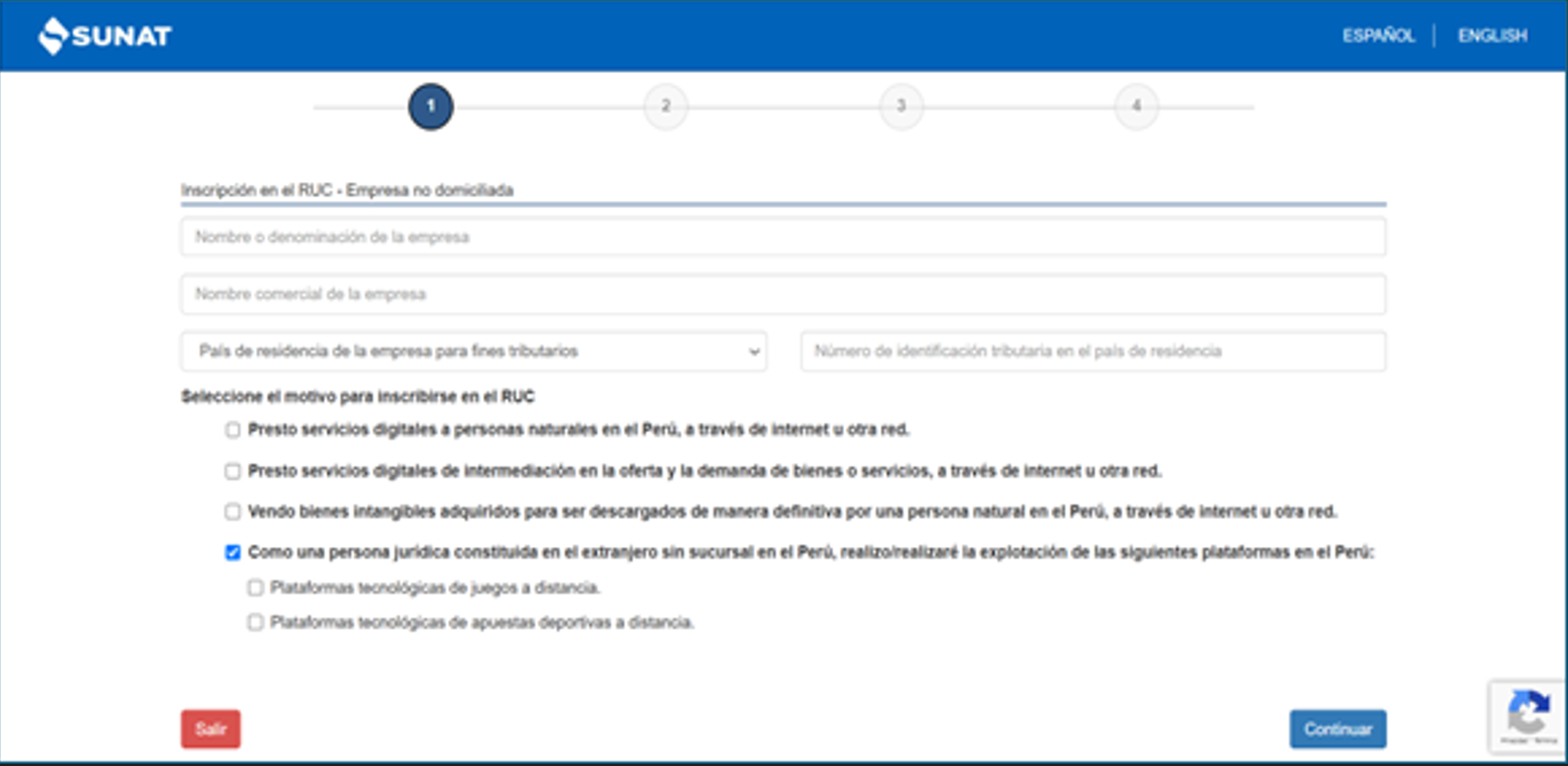

- Empresas extranjeras (no domiciliadas): Únicamente a través de SUNAT Virtual (www.sunat.gob.pe).

Procedimiento de Inscripción al RUC de empresa no domiciliada:

1. Ingrese al Portal WEB de la SUNAT: www.sunat.gob.pe

Link de registro: https://www.sunat.gob.pe/ol-ti-itpreinscripnodomic/registro

2. Ingrese la información solicitada del sujeto no domiciliado y marque la opción de “Como una persona jurídica constituida en el extranjero sin sucursal en el Perú, realizo/realizaré la explotación de las siguientes plataformas en el Perú”

Después marque la opción que corresponda según su actividad y autorización de MINCETUR.

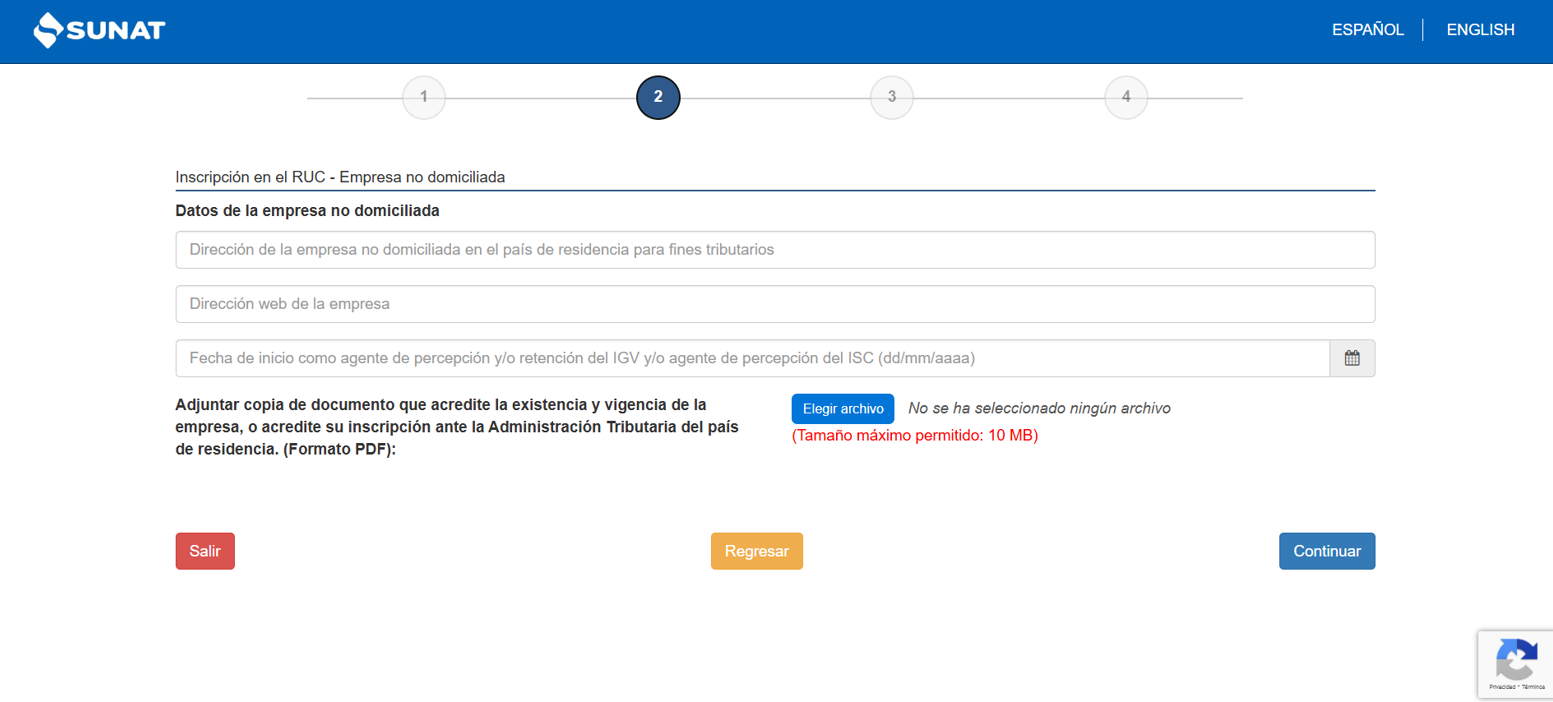

3 Ingrese los datos de la empresa y adjunto documento en formato PDF que acredite la existencia ante la Administración Tributaria del país de residencia

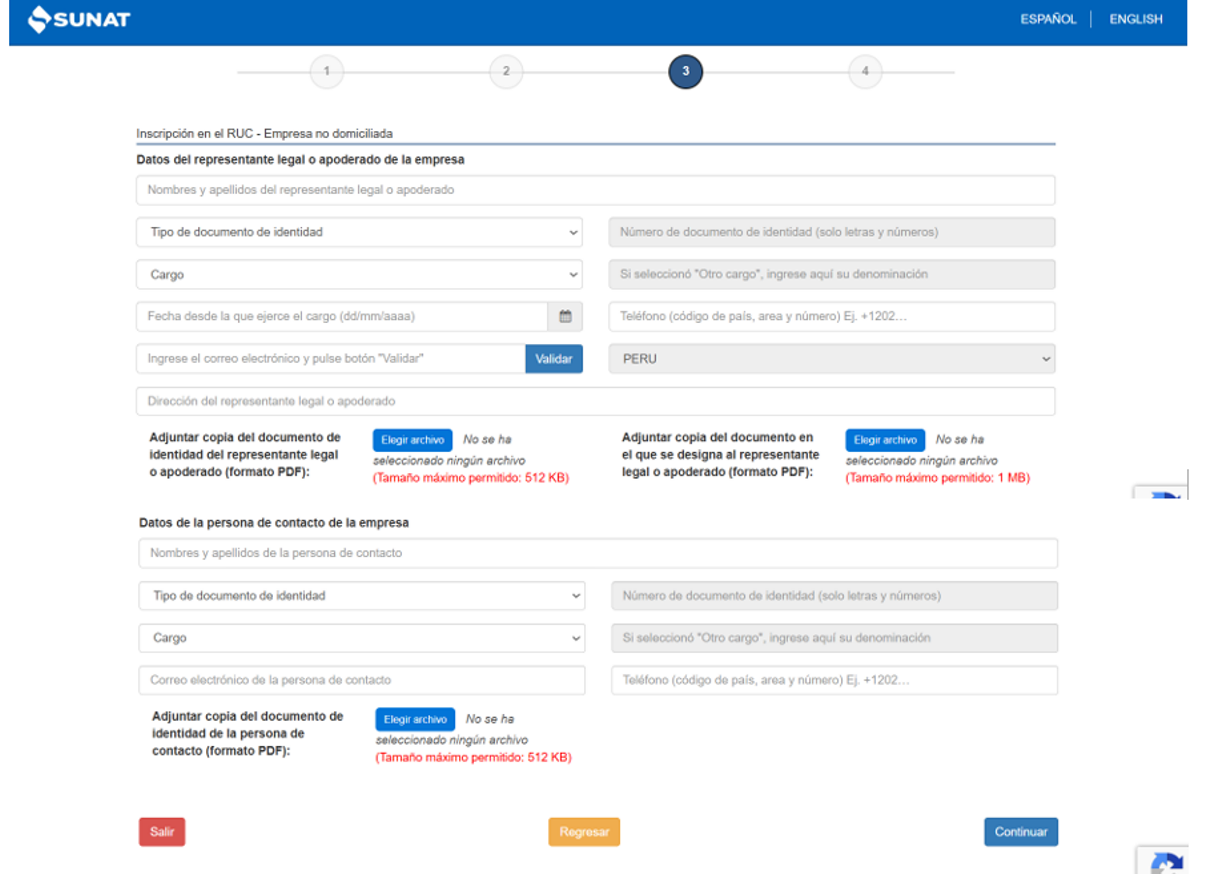

4 Ingrese los datos del representante legal de la empresa y de la persona de contacto, así como adjuntar en formato PDF sus documentos de identidad correspondientes.

5 Luego se le validará el correo señalado, al cual se le enviará un código que deberá ser digitado en la web de la inscripción.

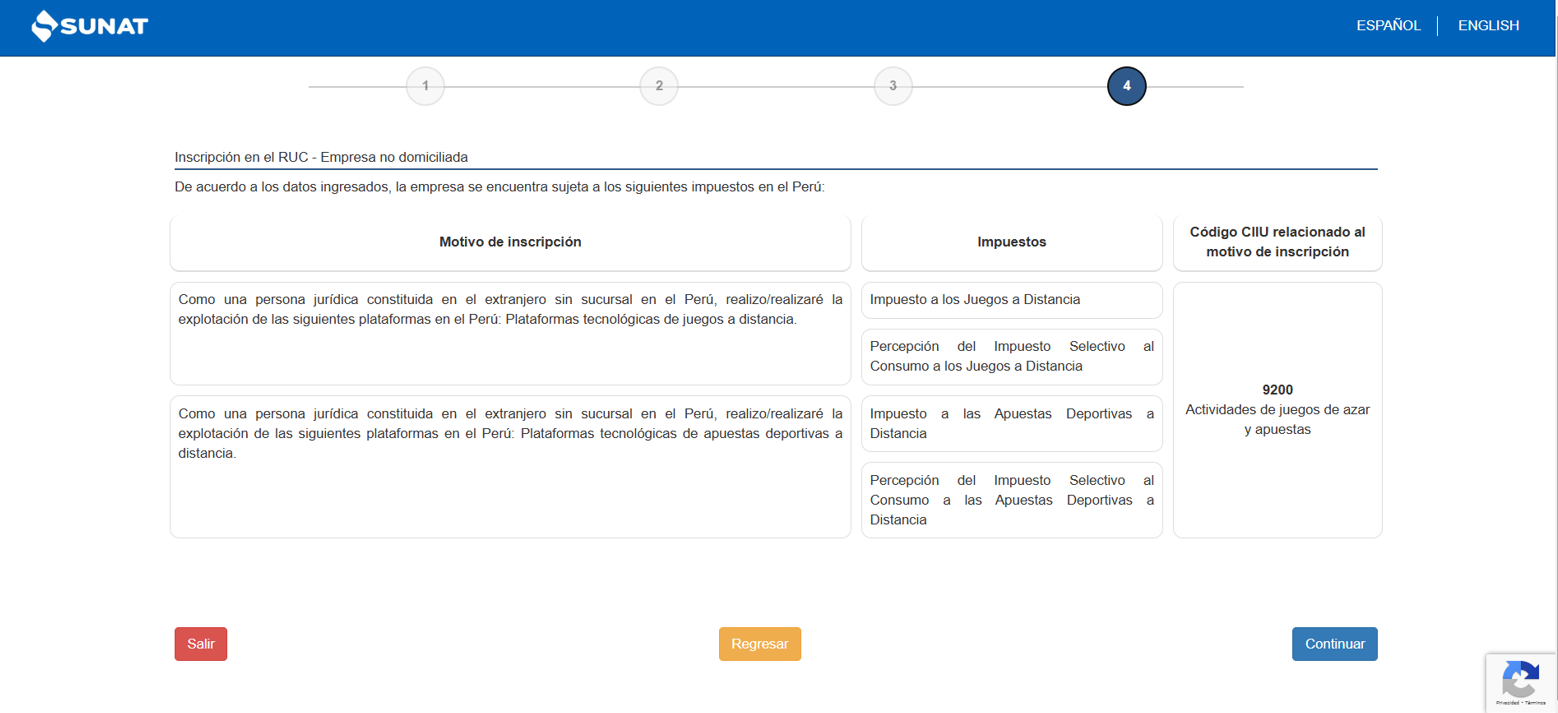

6 Finalmente, se le informará acuerdo a los datos ingresados, que la empresa se encuentra sujeta a los siguientes impuestos en el Perú.

Preguntas Frecuentes

1. ¿Qué tipo de apuestas o juegos se encuentran gravados por el ISC?

Se encuentran gravados los juegos a distancia y a las apuestas deportivas a distancias que son desarrolladas en las plataformas autorizadas por MINCETUR.

- ¿Si soy un proveedor de juegos de servicios digitales e importación de intangibles debo pagar el ISC a los juegos a distancia y apuestas deportivas a distancia?

No, no se encuentra dentro del alcance de la norma, por lo cual no tiene obligación de declarar y pagar el ISC.

- ¿Si soy un jugador y participo en juegos o apuestas deportivas a distancia en alguna plataforma autorizada por MINCETUR, debo declarar y pagar el impuesto?

Para el ISC, el sujeto pasivo del impuesto si es el jugador, sin embargo, la responsabilidad de la declaración y pago del impuesto recae en el titular autorizado por MINCETUR como agente de percepción.

- ¿Quiénes pagarán el Impuesto ante la SUNAT?

Las personas jurídicas constituidas en el país como contribuyente, así como también las personas jurídicas constituidas en el exterior como agentes de percepción del ISC que cuenten con autorización de MINCETUR.

- ¿Cuál es la web que se solicita para inscribirme al RUC?

Es la dirección web o URL que corresponda a la persona jurídica constituida en el exterior a través del cual brinda los juegos a distancia y apuestas deportivas a distancia, cabe aclarar que no corresponde a la web o cuenta de usuario personal del representante legal o de la persona de contacto.

- ¿Qué les pasará a las personas jurídicas constituidas en el exterior que no se registren como agente de percepción del ISC en la SUNAT?

Si las personas jurídicas constituidas en el exterior obligados a registrarse ante la SUNAT no lo hacen, incurren en infracciones y serán pasibles de aplicárseles las sanciones establecidas en el Código Tributario.

- ¿Cómo pueden las personas jurídicas constituidas en el exterior formular sus consultas?

Por favor, dirigir sus consultas a: inscripcionruc_nd@sunat.gob.pe

-

Base Normativa

Ley / Decreto Legislativo

a) Ley N.º 31557 que regula la explotación de los juegos a distancia y apuestas deportivas a distancia, publicado el 13.8.2022.

b) Ley N.º 31806, que modifica la ley 31557, ley que regula la explotación de los juegos a distancia y apuestas deportivas a distancia, para precisar conceptos, publicado el 28.6.2023.

c) Decreto Legislativo N.º 1644, que modifica la Ley N.º 31557 el cual incorpora entre otros, el mecanismo de recaudación del ISC para las personas jurídicas constituidas en el exterior.

- Reglamento: Decreto Supremo / Resolución de Superintendencia

- a) Decreto Supremo N.º 005-2023-Mincetur, Reglamento de la Ley N° 31557, que regula la explotación de los juegos y apuestas deportivas a distancia, modificada por la Ley N° 31806, publicado el 13.10.2023.

- b) Resolución de Superintendencia N.º 000267-2024/SUNAT, regular la inscripción en el Registro Único de Contribuyentes de los sujetos no domiciliados que sean contribuyentes del impuesto a los juegos a distancia y a las apuestas deportivas a distancia y agentes de percepción del impuesto selectivo al consumo.

-