De no contar con efectivo para pagar tu deuda tributaria aduanera en dólares, la SUNAT te ofrece la opción de acceder al beneficio de aplazamiento y/o fraccionamiento tributario, mecanismo de flexibilización para pagar tus deudas. Puedes elegir entre 3 modalidades para pagar tu deuda:

- El aplazamiento, es una facilidad para que puedas pagar tu deuda tributaria en un momento posterior a su vencimiento, cuyo lapso máximo es de hasta seis (6) meses.

- El fraccionamiento, es una facilidad para que puedas pagar tu deuda tributaria en cuotas mensuales de hasta setenta y dos (72) meses según el monto de deuda que tengas pendiente.

- El aplazamiento y fraccionamiento, esta opción te permite combinar las 2 modalidades anteriores, es decir puedes aplazar unos meses el pago de tu deuda tributaria y empezar a pagarla en cuotas mensuales vencido el plazo concedido.

Requisitos para solicitar aplazamiento y/o fraccionamiento tributario

Al momento de presentar tu solicitud de Aplazamiento y/o Fraccionamiento, debes cumplir con los siguientes requisitos:

- Haber presentado todas las declaraciones juradas por las deudas a aplazar y/o fraccionar.

- Haber cancelado la totalidad de las órdenes de pago por cuotas vencidas y pendientes de pago, así como la orden de pago saldo de los fraccionamientos anteriores como el REFT, SEAP o RESIT (este requisito no será exigible en caso se incluyan estas deudas en la solicitud de acogimiento).

- No tener la condición de No Habido.

- No encontrarse en procesos de liquidación judicial o extrajudicial.

- No contar con saldos mayores al 5% de la UIT en la cuenta de detracciones, al día hábil anterior a la presentación de la solicitud, ni con ingresos de recaudación pendientes de imputación.

- Cancelar la Cuota de Acogimiento cuando corresponda.

- Presentar o formalizar las garantías cuando corresponda.

Plazos

Los plazos máximos y mínimos son:

|

Modalidad

|

Plazo mínimo (meses) |

Plazo máximo (meses) |

|

Aplazamiento |

1 |

6 |

|

Fraccionamiento |

2 |

72 |

|

Aplazamiento con Fraccionamiento |

1 de aplazamiento y 2 de fraccionamiento |

72 |

Cuota de acogimiento

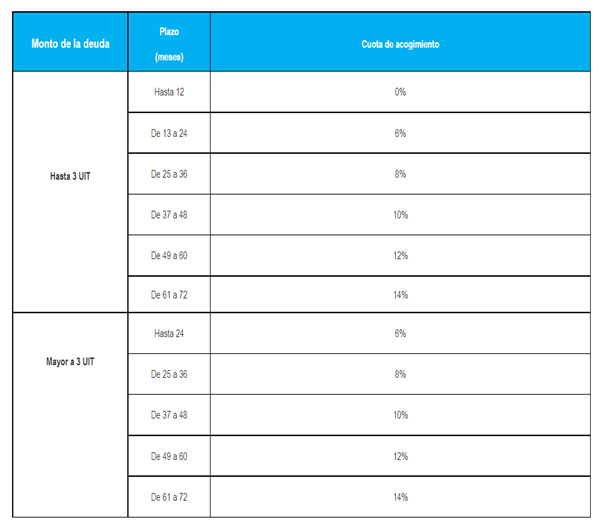

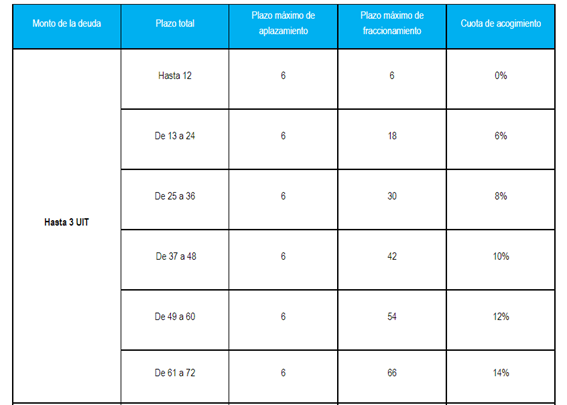

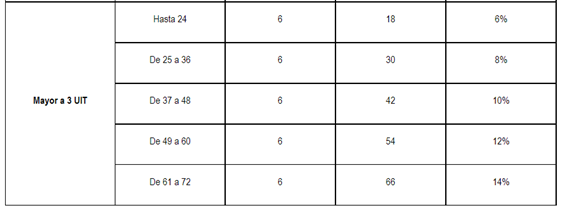

- Se determina. en función al monto y plazo de la deuda que se solicita fraccionar o aplazar y fraccionar.

- Debe cancelarse hasta la fecha de presentación de la solicitud tratándose de solicitudes de fraccionamiento o hasta la fecha de vencimiento de pago de los intereses del aplazamiento tratándose de solicitudes de aplazamiento y fraccionamiento, respectivamente.

- No puede ser menor al cinco por ciento (5%) de la UIT.

- No se exige:

d.1) Para la presentación de las solicitudes de aplazamiento.

d.2) Cuando a la fecha de presentación de las solicitudes de fraccionamiento o aplazamiento y fraccionamiento, el deudor tributario tenga la calidad de buen contribuyente.

d.3) Cuando el plazo y el monto de la deuda que se solicita fraccionar o aplazar y fraccionar es menor o igual a doce (12) meses y menor o igual a tres (3) UIT, respectivamente.

En caso corresponda cancelar la cuota de acogimiento, debes efectuar como mínimo el pago correspondiente de acuerdo con los siguientes porcentajes:

- En caso de fraccionamiento:

- En caso de aplazamiento y fraccionamiento:

La cuota de acogimiento se calcula en dólares.

El pago de la cuota tipo de cambio venta de la fecha de pago publicado en el Portal Web de la SUNAT, con el código de tributo 8321 para el Fraccionamiento y 8322 para el Refinanciamiento y como número de documento el número del expediente mediante el cual presentó la solicitud de acogimiento.

Recuerda que para tu solicitud de aplazamiento y/o fraccionamiento sea aprobada, además de cumplir con los requisitos para acogerte, es importante determinar correctamente el monto de la deuda y la cuota de acogimiento.