Factura Electrónica y sus notas de crédito o débito asociadas

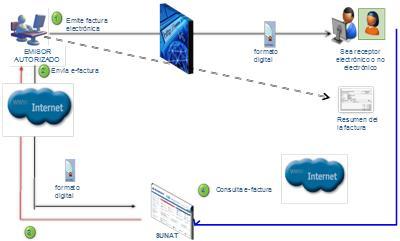

a) Se emite la factura o las notas, en los sistemas del contribuyente de acuerdo al formato electrónico establecido por la SUNAT.

b) El emisor envía y/o entrega la factura electrónica a sus clientes (receptores) en formato electrónico a través de una página web, correo electrónico, servicio web, entre otros. El medio de entrega lo define el emisor.

c) Se debe enviar un ejemplar a la SUNAT en la fecha de emisión consignada en la factura electrónica o en la nota electrónica vinculada a la factura electrónica. El emisor tiene un plazo máximo de tres (3) dias calendario contado desde el día calendario siguiente a la fecha de emisión, en la forma establecida en el anexo 6 de la R. S. Nº 097-2012/SUNAT. Ref: Art. 12º de la R. de S. de Nº 097-2012/2012, sustituido por el Art. 1º de la R. de S. Nº 374.2013.

d) La SUNAT valida la información enviada y como resultado de ello, por el mismo medio en el que el emisor envió el comprobante de pago electrónico, envía una Constancia de Recepción – CDR, l a cual puede tener los siguientes estados:

i) Aceptada: Si el comprobante de pago electrónico cumple con las validaciones establecidas. En este caso, el comprobante adquiere total validez tributaria.

ii) Aceptada con observación: Cuando el comprobante de pago electrónico cumple con las validaciones establecidas y por lo tanto, ya tiene validez tributaria, pero hay datos en el comprobante que, producto de una auditoría, podrían ser reparados.

iii) Rechazada: Si no cumple con las condiciones establecidas. En este caso, el comprobante de pago electrónico que se hubiera emitido, no tiene validez tributaria. El emisor tendrá que emitir una nueva factura electrónica corrigiendo los motivos por los cuales fue rechazado.

e) El emisor debe poner a disposición de sus clientes (receptores), una opción de consulta de los comprobantes que hubiera emitido (facturas, boletas de venta y notas de crédito y de débito), a través de una página web, por un periodo no menor a un año. Para acceder a esa consulta, debe definir un mecanismo de seguridad que permita resguardar la confidencialidad de la información, de modo tal que solo el cliente pueda acceder a ella.

f) Adicionalmente, la SUNAT pone a disposición de los contribuyentes, una opción de consulta de los comprobantes electrónicos emitidos. A través de esa consulta, se puede visualizar la información tributaria del comprobante.

Importante:

No es obligatorio que primero se envíe el ejemplar de la factura (y sus correspondientes notas de crédito y debito asociadas) a la SUNAT antes de enviarla al cliente. Sin embargo, debe tener en cuenta que si el ejemplar es rechazado por la SUNAT, no tendrá validez tributaria, por lo que se recomienda, que en la medida que la operatividad lo permita, enviar primero el comprobante a la SUNAT para la validación. Cabe señalar que estos rechazos deben ser mínimos o no existir, considerando que antes de ser autorizados como emisores electrónicos, el contribuyente emisor ha sometido a evaluación, los archivos electrónicos que está generando y es su responsabilidad mantener estas condiciones a futuro.

Boleta de Venta electrónica y sus notas de crédito y débito asociadas

a) Se emite la boleta de venta a través de los sistemas del contribuyente de acuerdo al formato electrónico establecido por la SUNAT. El emisor entrega la boleta de venta electrónica a sus clientes (receptores). Esta entrega puede ser mediante una representación impresa del comprobante electrónico generado, de acuerdo a las características establecidas, o previo acuerdo con el cliente, a través de un medio electrónico: página web, correo electrónico, etc.

b) Debe enviar a la SUNAT un Resumen Diario con la información de las boletas de venta y sus notas asociadas, emitidas en un mismo día. (Ver Resumen Diario)

c) El emisor debe poner a disposición de sus clientes (receptores), una opción de consulta de los comprobantes que hubiera emitido (facturas, boletas de venta y notas de crédito y de débito), a través de una página web, por un periodo no menor a un año. Para acceder a esa consulta, debe definir un mecanismo de seguridad que permita resguardar la confidencialidad de la información, de modo tal que solo el cliente pueda acceder a ella.

d) Adicionalmente, la SUNAT pone a disposición una opción de consulta para que puedan constatar si la boleta de venta fue informada o no.

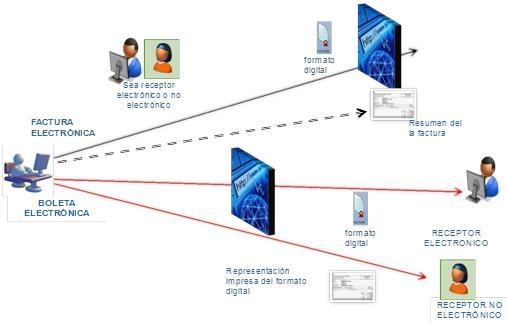

Tipo de Receptores y forma de otorgamiento

a) Receptor electrónico: Es el mismo emisor electrónico autorizado, cuando ejerce el rol de comprador de otro emisor electrónico.

Este receptor siempre recibe un ejemplar electrónico de la factura electrónica, boleta electrónica y sus notas de crédito y debito electrónicas relacionadas

b) Receptor no electrónico: Es todo el resto de contribuyentes que no son emisores electrónicos así como los consumidores finales que solicitan boletas de venta. Incluye también a no domiciliados en el caso de las exportaciones (Ej. Cliente de un exportador)

Para estos usuarios no electrónicos:

i) En el caso de la factura, se les entrega un ejemplar electrónico, excepto en el caso de exportación donde se puede entregar también una representación impresa.

ii) En el caso de boletas de venta, se entrega una representación impresa, salvo que el comprador acepte que se le entregue el comprobante por medios electrónicos.

En resumen:

a) En el caso de las facturas, éstas se entregan por medios electrónicos, sea que se trate de un receptor electrónico o no electrónico. Cabe señalar que en este caso, es posible entregar una impresión o resumen de la factura electrónica pero recuerde que ese papel que entregue, carece de valor tributario.

b) En el caso de las boletas de venta y facturas utilizadas en operaciones de exportación se entrega una representación impresa, salvo que el receptor no electrónico “acepte” recibir el documento por medios electrónicos.

¿Cómo distingo un comprobante electrónico de uno físico?

Para distinguir los comprobantes de pago físicos de los electrónicos, se ha establecido una nueva estructura de la serie.

--Comprobantes físicos: Serie numérica

--Comprobantes electrónicos: Serie alfanumérica

En este caso se ha determinado una característica particular según el sistema desde el cual se emite el comprobante: Desde el portal de SUNAT: Factura MYPE, o desde los sistemas del contribuyente:

a) Factura y notas de crédito y debito electrónicas, generados desde los sistemas del contribuyente:

-Serie alfanumérica de 4 posiciones, que debe iniciar con la letra “F”

-Ejemplo: “F002”

b) Boletas de Venta y notas de crédito y debito relacionadas, que son generadas desde los sistemas del contribuyente

-Serie alfanumérica de 4 posiciones, que debe iniciar con la letra “B”

-Ejemplo: “B001”

c) Facturas y notas de crédito y debito relacionadas, emitidas a través del portal de SUNAT – factura MYPES.

-Serie única, alfanumérica de 4 posiciones “E001”

-Si desea información sobre la factura electrónica SEE SOL (para MYPEs), haga clic aquí.

¿Qué información debo enviar a la SUNAT?

Los documentos electrónicos que deben ser enviados a SUNAT son:

a) Facturas y sus notas de crédito y débito electrónicas asociadas:

Un ejemplar de la factura electrónica y de la nota de crédito y débito electrónica asociada, debe ser enviada a más tardar dentro de los 7 días contados desde el día siguiente de la fecha de emisión. Pasado dicho plazo, el documento electrónico será rechazado.

b) Resumen Diario de las boletas de venta y sus notas de crédito y debito

Es la información correspondiente a las boletas de venta y notas de crédito y debito electrónicas emitidas en un determinado día. Los archivos electrónicos no son enviados a la SUNAT, estos son conservados por el emisor.

El Resumen diario debe ser enviado de acuerdo a la estructura y plazos establecidos.

Una vez enviado la SUNAT evalúa el archivo que contiene el Resumen Diario y en función a ello emitirá una CDR (constancia de recepción), la cual puede tener los siguientes estados:

Aceptada: cuando cumple con las validaciones establecidas

Rechazada: cuando no cumple con las condiciones establecidas. En este caso, el emisor debe generar un nuevo resumen corrigiendo la información observada

La forma y condiciones de envío del resumen diario se encuentran establecidas en el anexo N°05 de la Resolución de Superintendencia N° 097- 2012/SUNAT

c) Comunicación de Baja

Si existen FACTURAS O BOLETAS DE VENTA electrónicas que no han sido entregadas a sus clientes, pueden ser dadas de baja a través de una comunicación a la SUNAT, siempre que se cumpla lo siguiente:

i) Para Facturas.-

-

- Que previamente hayan sido informadas a SUNAT y cuente con un CDR – ACEPTADO (Constancia de Recepción – Aceptada)

- Plazo para enviar la comunicación de baja: hasta 7 días calendario, contados desde el día siguiente de haber recibido la CDR-Factura y nota con estado aceptada.

Ejemplo:

En el siguiente cuadro se muestran ejemplos de plazos para dar de baja a una factura que fue emitida el 15.06.2012. Como se aprecia el plazo considera la fecha en la cual SUNAT genera la CDR (constancia de recepción) de la factura correspondiente.

ii) Para Boletas de Venta

Pueden o no haber sido informadas previamente a SUNAT a través del RESUMEN DIARIO. Si hubieran sido informadas, dicho resumen debe contar con una CDR - ACEPTADO

• Si las boletas de venta no han sido informadas, el plazo para comunicarlas de baja es 7 días calendario contados a partir del día siguiente de su generación.

• Si las boletas de venta han sido informadas, el plazo para comunicarlas de baja es de 7 días calendario contados a partir del día siguiente de la fecha de recibida la CDR- Constancia de Recepción – ACEPTADA, del Resumen Diario correspondiente

Ejemplo:

En el siguiente cuadro se muestran un grupo de boletas de venta que fueron emitidas el 15 de junio de las cuales fueron informadas a SUNAT, el rango comprendido DEL B001 – 1 AL B0012.

Asimismo, se aprecia que el rango Del B001 – 13 al B001- 15 no fueron informadas a SUNAT (de pronto por algún problema en los sistemas esta numeración fue generado por error ese mismo día).

Si la empresa desea dar de baja a la numeración, y verifica que las boletas no han sido entregadas, puede hacerlo considerando para ello lo siguiente:

a) Para el rango que fue informado puede hacerlos hasta les 7 días calendario contados a partir del día siguiente de la fecha del CDR-Aceptado del Resumen DIARIO correspondiente.

b) Para el rango que no fue informado, del B001 – 13 al b001 – 14, el plazo se cuenta desde el día siguiente de su generación. En el ejemplo propuesto, se asume que la fecha en que se generó la numeración de las boletas de venta es el que corresponde a la misma fecha de emisión.

|

La comunicación de baja puede incluir factura y boletas de venta, siempre que correspondan a un mismo día. |

Conservación de los comprobantes de pago electrónicos

a) Emisor electrónico (a su vez receptor electrónico)

Debe conservar la factura, boleta de venta, notas de crédito y débito electrónicas que emita y/o reciba (archivo digital). Asimismo debe conservar los resúmenes diarios y comunicaciones de baja que haya realizado.

De otro lado, debe poner a disposición del adquirente, a través de una página web, por el plazo de un año, los comprobantes de pago y notas electrónicas entregadas, para poder ser descargados, leídos o impresos. Para tal fin debe definir una forma de autenticación para el adquirente.

b) Receptor no electrónico.-

El adquirente o usuario no electrónico debe conservar:

i) Factura electrónica y sus notas de crédito y/o débito asociadas: el archivo digital

ii)Boleta de venta y sus notas de crédito y/o débito asociadas: representación impresa, o el archivo digital en caso haya acordado con su emisor, esta forma de entrega.

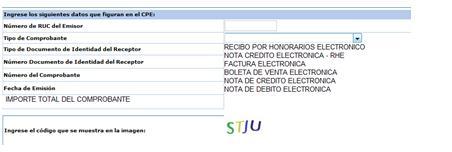

Consulta de documentos electrónicos

SUNAT ha puesto a disposición consultas de la información de las facturas, boletas de venta y notas de crédito y debito asociadas.Para ello debe tener en cuenta lo siguiente

a) Consultas sin CLAVE SOL

Estas consultas están a disposición del público en general, a través de la cual solo se indicara que determinada factura o boleta de venta o notas de crédito y debito han sido informadas a SUNAT. Para ello el sistema solicitará determinada información del comprobante de pago

b) Consultas con CLAVE SOL

Estas consultas están habilitadas para los usuarios emisores o receptores que cuenten con Clave SOL a través de las cuales podrán consultar no solo si la factura o sus notas de crédito y débito relacionadas han sido informadas, sino también podrán visualizar la información tributaria de los referidos comprobantes.

Cabe precisar que la información visualizada no representa al comprobante de pago, solo constituye un reporte informativo. Sólo está disponible para las facturas y sus notas de crédito y débito relacionadas.

Añadir nuevo comentario