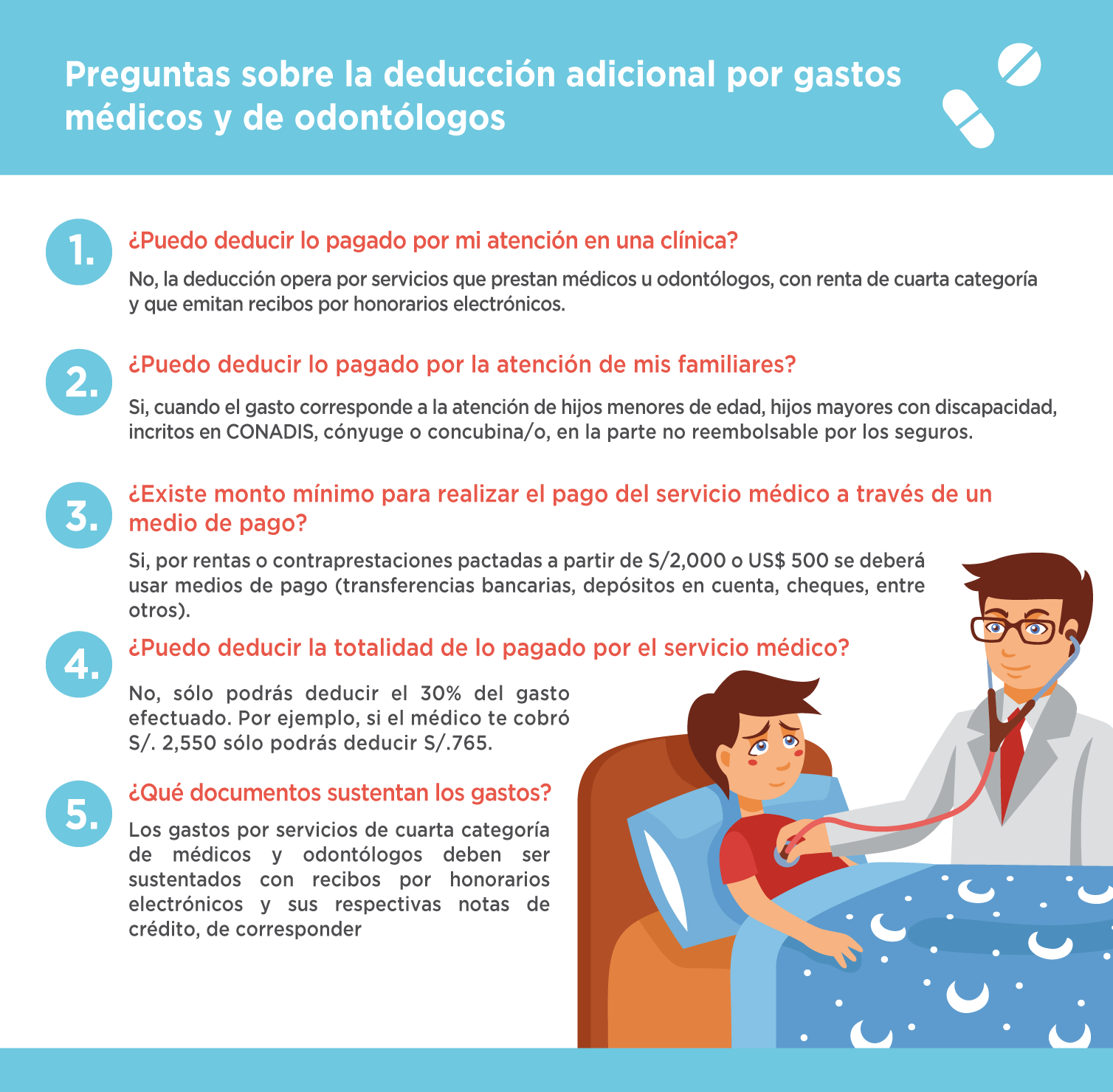

Consideraciones para la aceptación del gasto:

- El pago debe ser considerado para el médico u odontólogo, renta de cuarta categoría, por lo que debe emitir un recibo por honorarios, así como registrar el pago indicando el medio de pago utilizado en el Sistema de Emisión Electrónica.

- El profesional debe tener registrada su profesión en la SUNAT.

- También son considerados como gasto los servicios pagados a los citados profesionales, cuando el gasto corresponda a la atención de la salud de los hijos menores de 18 años, hijos mayores de 18 años con discapacidad inscritos en CONADIS, cónyuge o concubina/o, en la parte no reembolsable por los seguros. La condición de concubina (o) se acredita con la inscripción del reconocimiento de la unión de hecho en el registro personal de la oficina registral que corresponda a la oficina de los concubinos.

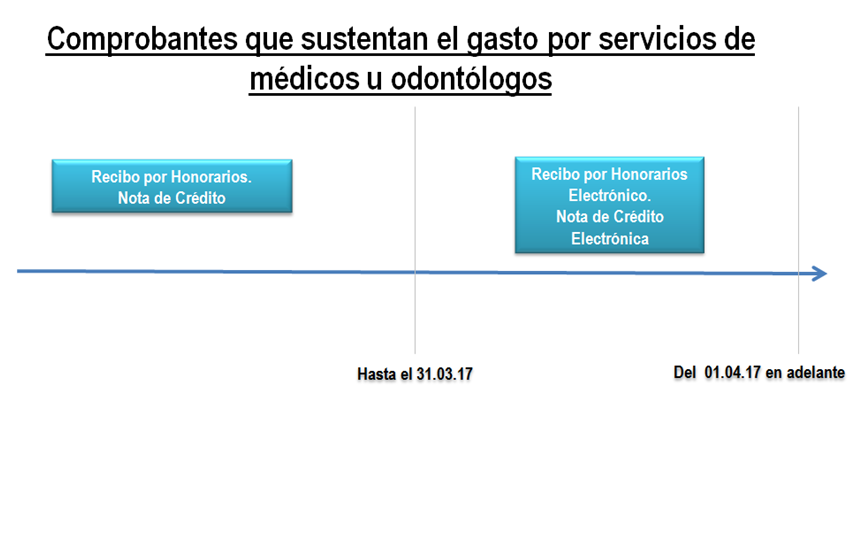

- El pago por el servicio del médico u odontólogo debe sustentarse en recibo por honorario electrónico.

- Concepto y porcentaje para deducir: 30% del monto pagado.

- Requisitos para la deducción del gasto:

-

- Uso de medios de pagos por rentas o contraprestaciones pactadas a partir de S/ 2,000 soles o US$ 500 (transferencia bancaria, depósitos en cuenta, cheques, entre otros).

- Emisor no debe tener la condición de no habido a la fecha de emisión del comprobante, salvo que regularice situación al 31.12.2024.

- Emisor no debe estar de baja de inscripción en el RUC a la fecha de emisión del comprobante.