a) Consideraciones para la aceptación del gasto:

- El inmueble no debe de estar destinado exclusivamente para el desarrollo de actividades de negocio o empresariales.

- El inmueble debe ubicarse en el Perú.

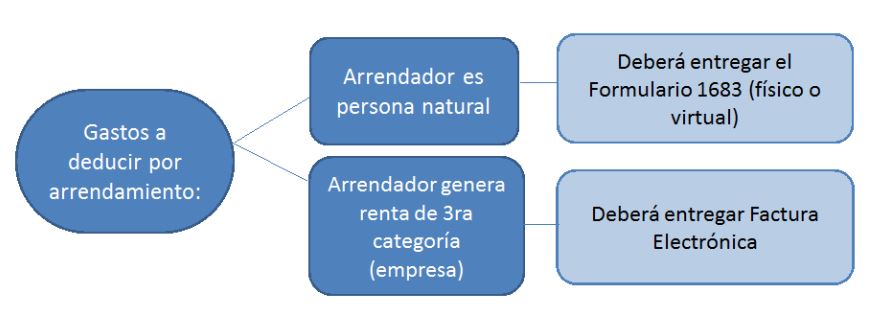

El pago por el arrendamiento debe sustentarse en alguno de los documentos indicados a continuación, dependiendo del tipo de contribuyente que deba emitir o proporcionar dicho documento:

Es decir, si el arrendador es una persona natural sin negocio deberá entregar al arrendatario el formulario N° 1683 (físico o virtual) y genera rentas de tercera categoría, deberá emitirle al arrendatario la factura electrónica respectiva.

- Porcentaje a deducir:

- 30% del pagado efectuado (incluyendo el IGV, de corresponder)

- Requisitos para la deducción del gasto:

- Uso de medios de pagos por rentas o contraprestaciones pactadas a partir de S/ 2,000 soles o US$ 500 (transferencia bancaria, depósitos en cuenta, cheques, entre otros).

- Emisor no debe tener la condición de no habido a la fecha de emisión del comprobante, salvo que regularice situación al 31.12.2023

- Emisor no debe estar de baja de inscripción en el RUC a la fecha de emisión del comprobante.

Añadir nuevo comentario