El numeral 1 del artículo 178 del Código Tributario señala que constituye infracción relacionada con el cumplimiento de las obligaciones tributarias:

No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

SANCION APLICABLE

De acuerdo con la Tablas de Infracciones y Sanciones Tributarias que forman parte anexa del Código Tributario, se señala que:

50% del tributo por pagar omitido, o, 100% del monto obtenido indebidamente, de haber obtenido la devolución de saldos, créditos o conceptos similares.

En la nota 21 se precisa que:

- El tributo por pagar omitido será la diferencia entre el tributo por pagar declarado y el que debió declararse.

- En el caso de los tributos administrados y/o recaudados por la SUNAT, se tomará en cuenta para estos efectos los saldos a favor de los períodos anteriores, las pérdidas netas compensables de ejercicios anteriores, los pagos anticipados, otros créditos y las compensaciones efectuadas.

- Adicionalmente en el caso de omisión de la base imponible de aportaciones al Régimen Contributivo de la Seguridad Social en Salud, al Sistema Nacional de Pensiones, o tratándose del Impuesto Extraordinario de Solidaridad e Impuesto a la Renta de quinta categoría por trabajadores no declarados, la multa será el 100% del tributo por pagar omitido.

Esta forma de cálculo fue establecida por el artículo 4° del Decreto Legislativo N° 1311, publicado el 30.12.2016 y vigente desde el 31.12.2016.

EXTINCIÓN DE MULTAS POR COMISIÓN DE LA INFRACCIÓN DEL NUMERAL 1 DEL ARTÍCULO 178º DEL CÓDIGO TRIBUTARIO

(Primera Disposición Complementaria Final del D.Leg 1311)

Se extinguen las multas pendientes de pago a la SUNAT, cometidas desde el 6.2.2004 hasta el 30.12.2016, debido a un error de transcripción en las declaraciones, siempre que se cumpla:

- Que habiéndose establecido un tributo omitido o saldo, crédito u otro similar no se hubiera dejado de declarar un importe de tributo a pagar en el periodo respectivo; o el saldo, crédito u otro concepto similar o pérdida indebidamente declarada no hubiera sido arrastrado o aplicado en el siguiente periodo o ejercicio, yx

- Que las resoluciones de multa emitidas no se encuentren firmes al 31.12.2016.

- Asimismo, esta disposición no se aplica a las multas impuestas por haber obtenido una devolución indebida.

- Es de aplicación solo a las personas naturales, y a micro, pequeñas y medianas empresas (MIPYME)

Se considera error de transcripción al incorrecto traslado de información de documentos fuentes, tales como libros y registros o comprobantes de pago, a una declaración, siendo posible de determinar el mencionado error de la simple observación de los documentos fuente pertinentes.

Respecto de las sanciones de multa que se encuentren dentro de los alcances de la disposición precedente, la Administración Tributaria, cuando corresponda:

- Dejará sin efecto, a pedido de parte o de oficio, las resoluciones de multa, y de ser el caso, de oficio o a pedido de parte cualquier acción de cobranza que se encuentre pendiente de aplicación.

- Declarará la procedencia de oficio de las reclamaciones que se encontraran en trámite

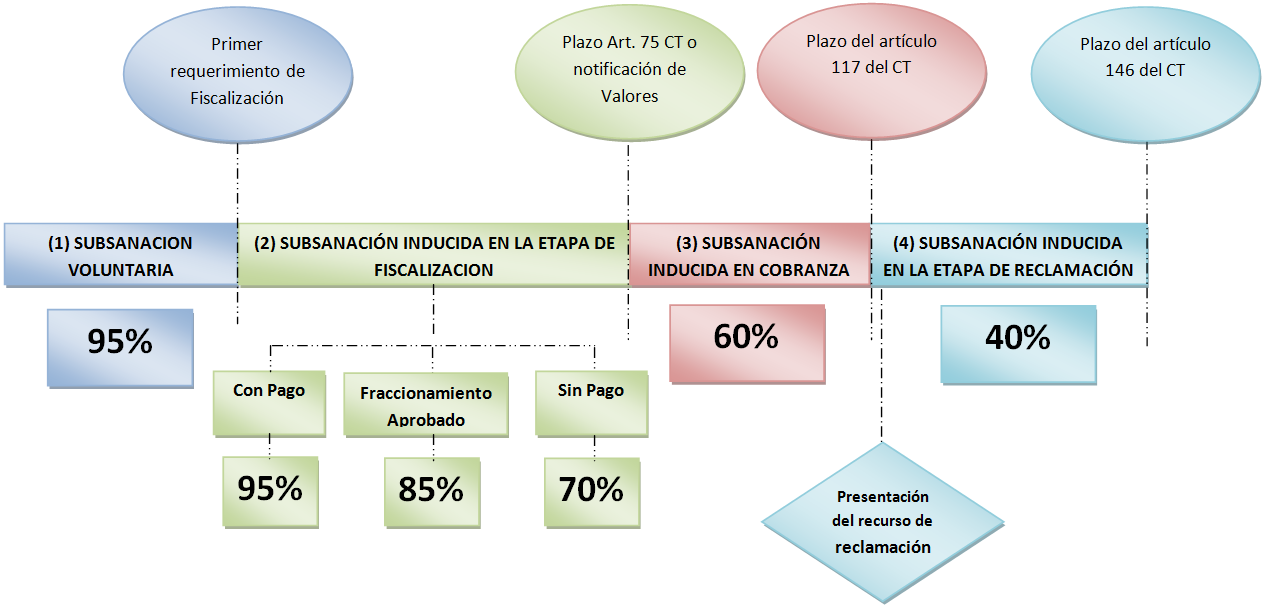

APLICACION DEL REGIMEN DE GRADUALIDAD

Para efectos de la determinación de la multa, se puede aplicar rebajas de acuerdo a lo establecido en la Resolución de Superintendencia N° 180-2012/SUNAT, la cual modifica el Reglamento del Régimen de Gradualidad a fin de incorporar en él la gradualidad aplicable a las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código Tributario.

Este establece las siguientes rebajas:

- Las rebajas detalladas en el cuadro se aplicarán siempre y cuando el deudor tributario además de la subsanación, cumpla con el pago de la multa rebajada.

- Se debe considerar que se entiende por subsanación a la presentación de la declaración rectificatoria en los momentos que se señalan en el cuadro precedente. Donde:

(1) Subsanación Voluntaria: Si se subsana la Infracción con anterioridad a que surta efecto cualquier notificación o requerimiento relativo al tributo o período a regularizar, la gradualidad (rebaja) será del 95%. Las notificaciones y requerimientos surten efectos a partir del día hábil siguiente al de su recepción, entrega o depósito según sea el caso de conformidad a lo señalado en el artículo 106° del Código Tributario.

(2) Subsanación Inducida en Etapa de Fiscalización: Si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago, Resolución de Determinación o de la Resolución de Multa, la gradualidad (rebaja) será del 70% salvo que:

a) Se cumpla con la cancelación del tributo en cuyo caso la rebaja será del 95%.

b) Se cuente con un fraccionamiento aprobado, en cuyo caso la rebaja será de 85%.

(3) Subsanación inducida en etapa de cobranza: Será rebajada un sesenta por ciento (60%) si culminado el plazo indicado en el punto 2, además de cumplir con el pago de la multa, se cancela la Orden de Pago o la Resolución de Determinación antes de los 7 días hábiles siguientes de realizada la notificación de la Resolución de Cobranza Coactiva respecto de la Resolución de Multa. (Plazo establecido en el primer párrafo del artículo 117° del Código Tributario).

(4) Subsanación inducida en etapa de reclamación: Si se hubiera reclamado la Orden de Pago o la Resolución de Determinación y/o la Resolución de Multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar la resolución que resuelve la reclamación formulada contra cualquiera de ellos, la gradualidad (rebaja) será del 40%.

Importante: El tributo omitido así como de la multa deben ser actualizados con los intereses correspondientes al momento de pago.