I. SUJETOS OBLIGADOS

1. ¿Quiénes están obligados a suministrar información financiera a la SUNAT?

Según el párrafo 4.1 del artículo 4 del Decreto Supremo N° 256-2018-EF, aquellos sujetos que califiquen como institución financiera sujeta a reportar, de acuerdo con la definición indicada en el rubro A del glosario del anexo I del reglamento, deben presentar a la SUNAT la declaración jurada informativa "Reporte Financiero ECR."

Asimismo, de una interpretación del párrafo 4.2 en concordancia con el párrafo 4.1 del artículo 4 y las definiciones contenidas en el Anexo I del Reglamento, las instituciones financieras supervisadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondo de Pensiones (SBS) y por la Superintendencia de Mercados de Valores (SMV) serán sujetos obligados a presentar la declaración, en la medida que califiquen como Instituciones Financieras Sujetas a Reportar y cumplan los criterios establecidos en el rubro A del glosario del anexo I (institución de custodia, una institución de depósito, una entidad de inversión o una compañía de seguros específica).

Base legal: Artículo 4 del Decreto Supremo N° 256-2018-EF.

A continuación, le mostramos un video informativo del Reporte Financiero ECR, dando click aquí:

2. ¿Qué condiciones deben tener las instituciones financieras sujetas a reportar?

- Ser residente en Perú, con exclusión de las sucursales de dicha institución financiera fuera del país, o

- Ser una sucursal de una institución financiera no residente en Perú si dicha sucursal se encuentra ubicada en Perú.

Base legal: Numeral 1 del rubro A del anexo I del Decreto Supremo N° 256-2018-EF.

3. ¿Existen instituciones financieras exceptuadas a la obligación de suministrar información financiera a la SUNAT?

- Organismos públicos del Perú.

- Organizaciones internacionales, que se componen principalmente de gobiernos; tengan vigente un acuerdo de sede con el Perú; y cuyos ingresos no impliquen un beneficio para particulares.

- Banco central de Reserva del Perú (BCR), y bancos centrales de otras jurisdicciones.

- Fondos de jubilación: de amplia y de reducida participación, de un organismo público, de una organización internacional o de un banco central.

- Vehículo de inversión colectiva exento.

- Fideicomiso, siempre que el fiduciario del mismo sea una institución financiera sujeta a reportar.

- Emisor de tarjetas de crédito calificado, siempre que cumplan con los requisitos del numeral 8 del rubro B del anexo I del reglamento.

Base legal: Rubro B del anexo I del Decreto Supremo N° 256-2018-EF.

4. Para el caso de los Fideicomisos ¿La obligada a presentar la declaración Reporte Financiero – ECR es la Sociedad Titulizadora? De ser afirmativa la pregunta anterior ¿Quiénes calificarían como personas reportables (fideicomitentes, fideicomisarios y cualquier otra persona o entidad que ejerza el control)? ¿Qué información deberían reportar en cuestiones de valores o importes?

De acuerdo con lo señalado en el Reglamento un fideicomiso no estará sujeto a reportar siempre que el fiduciario del mismo sea una institución financiera sujeta a reportar y suministre la información respecto a las cuentas reportables del fideicomiso. Por lo tanto, si la Sociedad Titulizadora (fiduciario) califica como una institución financiera sujeta a reportar, deberá ser la encargada de presentar la declaración Reporte Financiero ECR por los fideicomisos que administra.

En dicho sentido, las personas reportables son las personas que ejercen el control, es decir, el fideicomitente(s), fiduciario(s), y beneficiario(s), así como cualquier otra persona natural que ejerza el control efectivo final del fideicomiso.

Asimismo, la cuenta a informar es la participación en el capital que posee el fideicomitente o del beneficiario de la totalidad o de una parte del fideicomiso o cualquier otra persona natural que ejerza en última instancia el control efectivo del mismo, ello deberá ser reportado a su valor razonable al 31 de diciembre del ejercicio que corresponda reportar.

Para la declaración de los ejercicios 2018 y 2019, las sociedades titulizadoras (fiduciario) deberán adjuntar en formato Excel la relación de los Fideicomisos que administran (Razón social y N.° RUC) al email SistemaIR-AEOI@sunat.gob.pe, y luego del plazo de 48 horas se atenderá la solicitud a través del mismo medio, indicándole que la vinculación ha sido realizada, con lo cual, la Sociedad Titulizadora (fiduciario) podrá presentar la declaración Reporte Financiero ECR respecto de los fideicomisos que administra.

Base legal: Inciso e) del numeral 1 del rubro B, numeral 4 del rubro C y numeral 6 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF, y Reglamento de Clasificación y Valorización de las Inversiones de las Empresas del Sistema Financiero (Resolución SBS N° 7033-2012 y sus modificatorias) y Manual de Contabilidad.

5. Para el caso de los Fondos Colectivos ¿La obligada a presentar la declaración Reporte Financiero – ECR es la Empresa Administradora de Fondo Colectivo (EAFC)? De ser afirmativa la pregunta anterior ¿Quiénes calificarían como personas reportables? ¿Qué información deberían reportar en cuestiones de valores o importes?

De acuerdo con lo señalado en la Ley y Reglamento del Sistema de Fondos Colectivos y de sus Empresas Administradoras, los fondos colectivos son patrimonios autónomos constituidos por las cuotas pagadas por los Asociados en el marco de un Contrato, con el objetivo de adquirir bienes y/o servicios por acción conjunta de los asociados que lo integran, siendo gestionados por las Empresas Administradoras de Fondos Colectivos (EAFC).

En dicho sentido y de acuerdo con lo señalado en el Reglamento, la Empresa Administradora de Fondo Colectivo (gestora) califica como una institución financiera sujeta a reportar, y por lo tanto, deberá ser la encargada de presentar la declaración Reporte Financiero ECR por los fondos colectivos que administra, conforme a lo dispuesto en el antepenúltimo párrafo del numeral 6 del rubro A del Anexo I del Decreto Supremo N.° 256-2018-EF y al párrafo 17 del apartado A de los Comentarios a la Sección VIII del Estándar Común de Reporte (ECR), son los responsables de llevar a cabo el procedimiento de debida diligencia y de presentar la declaración del Reporte Financiero ECR.

En dicho sentido, las personas reportables son las personas que califican como asociados de los fondos colectivos.

Asimismo, la cuenta a reportar es la suma total de las cuotas pagadas por cada asociado hasta antes de que el bien y/o servicio sea adjudicado, por tanto, hasta dicha oportunidad representará una operación pasiva para las Empresas Administradoras de Fondos Colectivos (EAFC), luego de ello, pasaría a ser una operación activa, que conforme a lo dispuesto al artículo 143-A de la Ley N.° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, según texto modificado por el Decreto Legislativo N.° 1434, estaría fuera del alcance de la obligación a ser suministrada a la SUNAT.

Base legal: Artículo 4 y antepenúltimo párrafo del numeral 6 del rubro A, numeral 1 del rubro C y numeral 1 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF (Reglamento); y Artículo 143-A de la Ley N.° 26702.

II. INFORMACIÓN FINANCIERA A SUMINISTRAR

1. ¿Qué tipo de Información financiera deben suministrar las instituciones financieras sujetas a reportar a la SUNAT?

Respecto de cada cuenta reportable, se deberá proporcionar la siguiente información:

a) Tratándose de Personas naturales:

- Nombre

- Domicilio

- Jurisdicciones de residencia

- Número de Registro Único de Contribuyentes (RUC) de contar con este

- Número de Identificación Tributaria (NIT)

- Fecha y lugar de nacimiento de cada persona reportable que sea titular de dicha cuenta.

b) Tratándose de Entidades (personas jurídicas o entes jurídicos):

- Denominación o razón social

- Domicilio

- Jurisdicciones de residencia

- Número de Registro Único de Contribuyentes (RUC)

- Número de Identificación Tributaria en el extranjero (NIT), o su equivalente funcional en ausencia de un número de identificación tributaria.

c) El número de cuenta (o su equivalente funcional en caso de no tenerlo).

d) Denominación o razón social, número de RUC, NIT y el número de identificación de intermediario global, de contar con él (GIIN por sus siglas en inglés) de la institución financiera sujeta a reportar.

e) Saldo y los rendimientos generados de la cuenta durante el año calendario al que corresponde la declaración; tratándose de un contrato de seguro con valor en efectivo o un contrato de renta particular, el valor en efectivo o el valor de rescate vigente al final del año considerado.

Base legal: Artículo 5 del Decreto Supremo N° 256-2018-EF y artículo 3 de la Resolución De Superintendencia N° 270-2019/SUNAT.

2. ¿Cuál es la distinción que se aplica para usar saldos, montos acumulados, saldo promedio, o montos más altos para la declaración Reporte Financiero ECR?

De acuerdo con lo dispuesto en el artículo 5 del Decreto Supremo N.° 256-2018-EF y el artículo 3 de la Resolución de Superintendencia N.° 270-2019/SUNAT, que aprueba el reglamento que establece la información financiera que se debe suministrar a la SUNAT para que realice el intercambio automático de información conforme a lo acordado en los tratados internacionales y en las Decisiones de la Comisión de la Comunidad Andina, las instituciones financieras sujetas a reportar deben informar el saldo y los rendimientos generados de la cuenta durante el año calendario al que corresponde la declaración; tratándose de un contrato de seguro con valor en efectivo o un contrato de renta particular, el valor en efectivo o el valor de rescate vigente al final del año considerado.

Las definiciones de dichos términos son las señaladas en el Instructivo: “Registro de Información del Reporte Financiero - ECR”, incluido en la página web institucional (1) de la SUNAT, que se detallan a continuación:

• Saldo: A la diferencia entre los cargos y abonos registradas en una cuenta en un momento determinado del periodo que se informa.

• Montos acumulados: A la suma de los cargos y/o suma de los abonos realizados en una determinada cuenta durante el periodo que se informa.

• Saldo promedio: Al monto promedio de los cargos y/o monto promedio de los abonos de una cuenta, determinados en base a los montos acumulados realizados en una cuenta entre la cantidad de operaciones del periodo.

• Montos más altos: Al cargo y/o abono más alto realizado en una cuenta en un determinado periodo.

Base legal: Numeral 5.1.4 del Artículo 5 del Decreto Supremo N° 256-2018-EF, artículo 5 del Decreto Supremo N.° 369-2019-EF y artículo 3 de la Resolución de Superintendencia Nº 270-2019/SUNAT.

3. ¿Cada institución financiera sujeta a reportar deberá generar y presentar un reporte separado por cada país?

No, la institución financiera sujeta a reportar solo deberá generar y presentar un solo reporte que contiene la información de todos los sujetos a reportar. El sistema internamente obtendrá la información correspondiente a un país en el momento de consolidar toda la información recibida para la transmisión a ese país.

III CUENTAS REPORTABLES

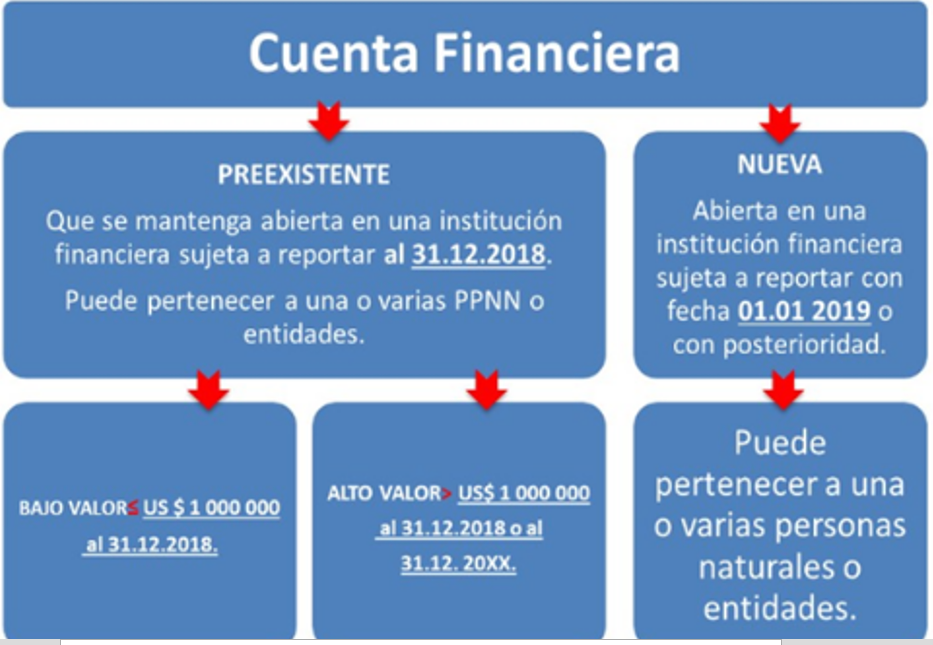

1. ¿Qué es una cuenta reportable?

Es una cuenta financiera abierta por una o más personas reportables o por una ENF pasiva con una o más personas que ejercen el control que sean personas reportables, siempre que haya sido identificada como tal en aplicación de los procedimientos de debida diligencia.

Base legal: Numeral 1 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

2. ¿Qué tipos de cuentas reportables existen?

A continuación, detallamos los tipos de cuentas:

Base legal: Numerales 9 al 16 del rubro B del anexo I del Decreto Supremo N° 256-2018-EF.

3. ¿Las Cuentas de Compensación por Tiempo de Servicios (CTS), deben ser incluidas en la declaración Reporte Financiero ECR?

De conformidad con el párrafo 3.1 del artículo 3 del Decreto Supremo N.° 256-2018-EF, las definiciones de los términos citados en el reglamento se pueden complementar e interpretar conforme a lo previsto en el Estándar Común de Reporte de la OCDE; por lo que, de acuerdo con lo señalado en el párrafo 90 del subapartado C (17) del apartado C de los comentarios a la Sección VIII del Estándar Común de Reporte (ECR), una cuenta con fines distintos de la jubilación puede calificar como una Cuenta Excluida, siempre que cumpla con las siguientes condiciones:

a) Que la cuenta esté regulada como tal y, en el caso de que sea un vehículo de inversión, sea objeto de transacciones regulares en un mercado de valores oficial;

b) Que la cuenta se beneficie de un tratamiento fiscal favorable;

c) Que puedan efectuarse disposiciones a condición de cumplir ciertos criterios, resultando aplicables determinadas penalizaciones a aquellas disposiciones efectuadas con anterioridad a la materialización de dichos criterios, y

d) Que se limiten las aportaciones anuales a cincuenta mil (USD 50 000) dólares estadounidenses o menos, excluidas las transferencias y traspasos procedentes de otras cuentas.

Por lo tanto, las instituciones sujetas a reportar deberán evaluar si las cuentas de CTS de sus clientes cumplen o no con dichas condiciones, a fin de determinar si están o no excluidas de ser reportadas en la declaración Reporte Financiero ECR.

Base legal:

- Párrafo 3.1 del Artículo 3 del Decreto Supremo N.° 256-2018-EF.

Numeral 3.1 del Artículo 3 del del Decreto Supremo N° 256-2018-EF y numeral 90 del subapartado C (17) del apartado C de los comentarios a la Sección VIII del ECR.

4. ¿Las Cuentas de dinero electrónico simplificadas, deben ser incluidas en la declaración Reporte Financiero ECR?

No, ya que de acuerdo con lo señalado en el inciso a) del artículo 5 del reglamento de Operaciones con Dinero Electrónico, una de las condiciones que deben cumplir las “cuentas de dinero electrónico simplificadas” es que sólo pueden ser abiertas por personas naturales nacionales o extranjeras residentes, siendo ello así, en la declaración Reporte Financiero ECR no hay obligación de reportar a las personas residentes en el Perú.

Base legal: Artículo 5 del Reglamento de la Ley N.º 29985, Ley que regula las características básicas del dinero electrónico como instrumento de inclusión financiera, artículo 5 de la Resolución SBS N.° 6283-2013 y modificatorias, y numeral 3 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

5. En el caso de que uno o más mancomunes tuviera residencia fiscal fuera del Perú, ¿la cuenta se considera reportable y se reporta la totalidad del saldo y de los rendimientos para cada mancomuno?

De acuerdo con lo señalado en el Estándar Común de Reporte (ECR), se indica que para el caso de cuentas conjuntas o también conocidas como cuentas mancomunadas, se deberá aplicar lo siguiente:

- Cada uno de sus titulares se considera Titular de la Cuenta con el fin de establecer si se trata de una Cuenta Reportable.

Cuando varias Personas Reportables son titulares de una cuenta conjunta, cada una de ellas se considera Titular de la Cuenta y a cada cotitular se le atribuirá la totalidad del saldo o valor de dicha cuenta, así como el importe total pagado o debido en la cuenta conjunta (o respecto de la cuenta conjunta).

Base legal: Numeral 3.1 del Artículo 3 del del Decreto Supremo N° 256-2018-EF, numeral 13 del subapartado A (4) del apartado A de los comentarios a la Sección I y numeral 140 del apartado E de los comentarios a la Sección VIII del Estándar Común de Reporte (ECR).

6. ¿Cuál es el tratamiento para las cuentas de clientes fallecidos y cómo se procede en los siguientes casos?

- Se obtuvo la declaración del cliente antes que fallezca y tenía residencia fiscal fuera del Perú, ¿la cuenta debe reportarse?

Cabe mencionar que, una cuenta relacionada únicamente con la sucesión de una persona física puede ser una Cuenta Excluida siempre y cuando la documentación de esa cuenta comprenda una copia del testamento o el certificado de defunción del fallecido, conforme lo establece el Reglamento

De lo contrario, en el caso mencionado la Institución Financiera Sujeta a Reportar deberá considerar que esa cuenta conserva el estatus de cuenta reportable del que gozaba con anterioridad al fallecimiento del Titular de la Cuenta, hasta la fecha en que se obtenga copia de la citada documentación.

- No se obtuvo la declaración y el cliente presentaba indicios de tener residencia fiscal fuera del Perú.

Se reporta la cuenta como indocumentada; por lo que, en el campo dirección, se optará por “address free” y en este campo, se registrará la palabra “undocumented”. Al respecto cabe indicar que al declarar las cuentas como indocumentada, la institución financiera sujeta a reportar presenta un alto riesgo de incumplimiento de los procedimientos de debida diligencia, por lo que, se le recomienda que siga con los procedimientos de razonabilidad necesarios hasta obtener la dirección(es) de residencia del titular de la cuenta.

Base legal: Numeral 3.1 del Artículo 3 y numeral 17 del rubro C del anexo I del Decreto Supremo N° 256-2018-EF, y párrafo 92 del subapartado C(17) del apartado C de los comentarios a la Sección VIII del Estándar Común de Reporte (ECR).

7. ¿Cómo se deben reportar las cuentas canceladas en la declaración Reporte Financiero ECR?

En caso de cancelación de una cuenta, la Institución Financiera Sujeta a Reportar debe tener en cuenta lo siguiente:

No estará obligada a reportar el saldo o valor de la cuenta antes de la cancelación o a la cancelación de esta, pero sí deberá reportar que dicha cuenta ha sido cancelada.

En el caso de cancelación de la cuenta durante el año que se informa, se debe comunicar la cancelación de la cuenta.

Se deberá informar el valor 0 (cero) si la cuenta ha sido cancelada, en combinación con el atributo de “cuenta cancelada”.

Base legal: Numeral 3.1 del Artículo 3 y numeral 5.1.4 del artículo 5 del Decreto Supremo N° 256-2018-EF, y numeral 14 del subapartado A (4) del apartado A de los comentarios a la Sección I del Estándar Común de Reporte (ECR).

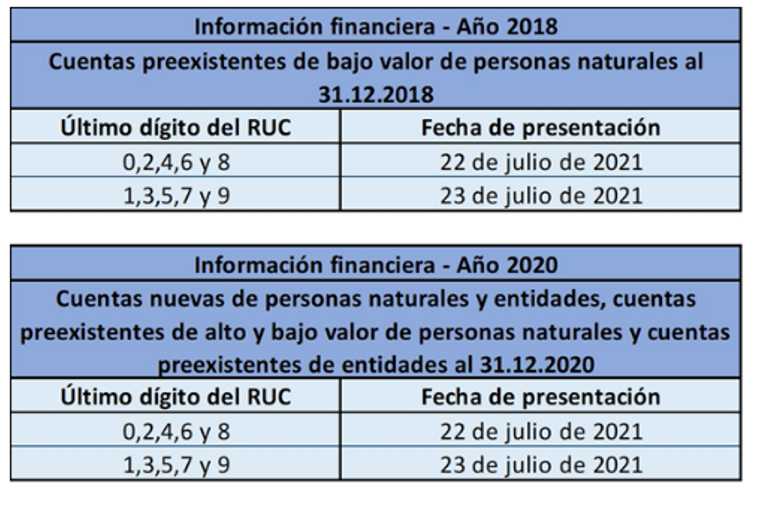

8. ¿Las instituciones sujetas a reportar deberán informar en Julio 2020 las cuentas financieras habilitadas por la implementación del programa Reactiva Perú, así como aquellas generadas para efectos del pago del 25% de los fondos de la AFP?

No, en tanto la información que deben reportar las Instituciones Financieras Sujetas a Reportar en el mes de julio 2020, es la referida al ejercicio 2018, respecto de las cuentas preexistentes de alto valor de personas naturales al 31.12.2018 y, por el ejercicio 2019, las cuentas nuevas de personas naturales y entidades más las cuentas preexistentes de alto valor de personas naturales al 31.12.2019.

Base legal: Artículo 7 del Decreto Supremo N° 256-2018-EF, artículo 8 y única disposición complementaria transitoria de la Resolución de Superintendencia N° 270-2019/SUNAT, artículo 1 del Decreto Supremo N° 088-2020-EF, y la Resolución de Superintendencia N° 082-2020/SUNAT.

9. ¿Se ha publicado algún listado de cuentas que presenten un bajo riesgo de ser utilizadas para evadir impuestos y que no deban ser informadas en la declaración Reporte Financiero ECR?

No, actualmente la SUNAT no ha señalado un listado de cuentas de bajo riesgo de ser utilizadas para evadir impuestos.

Sin embargo, existe un listado de cuentas que están excluidas de la definición de cuenta financiera y por tanto no deben ser consideradas como cuentas reportables, el cual se encuentra en el siguiente link: http://orientacion.sunat.gob.pe/7254-06-que-cuentas-financieras-estan-excluidas-de-reportarse.

Para el cumplimiento de la obligación de reportar que vence en el mes de julio de 2020, la Administración Tributaria no señalará cuentas de bajo riesgo a que se refiere el inciso g) del numeral 17 del rubro C del Anexo 1 del Decreto Supremo N.° 256-2019-EF.

Base legal: Inciso g) del Numeral 17 del rubro C del anexo I del Decreto Supremo N° 256-2018-EF.

10. Respecto de las operaciones que realizan las instituciones sujetas a reportar ¿a qué se denominan operaciones pasivas?

Son operaciones financieras en las cuales las empresas del sistema financiero toman fondos del público (clientes) o de otras entidades o del Banco Central, que constituyen deudas de la referida entidad y se registran contablemente en el pasivo del balance. Comprenden a las operaciones de depósitos, sean a la vista (cuenta corriente), a plazo (incluye certificados de depósitos y certificados bancarios), de ahorros, CTS, la emisión de obligaciones (bonos), las deudas con otras empresas del sistema financiero y los préstamos y los redescuentos que otorga el Banco Central de Reserva (BCR), conforme a la definición señalada en el Instructivo Registro de información del reporte financiero-ECR.

Base legal: Instructivo: “Registro de Información del Reporte Financiero - ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

IV. PERSONAS REPORTABLES

1. ¿Quiénes deben ser los titulares de las cuentas reportables?

Una persona natural o entidad que sea residente en una jurisdicción reportable.

Base legal: Numeral 3 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

2. ¿A qué se considera como una jurisdicción reportable?

Aquella jurisdicción con la que el Perú tenga un acuerdo en vigor que contemple la obligación de proporcionarle la información financiera. La SUNAT ha publicado en su portal institucional una lista actualizada de estas jurisdicciones.

Para conocer el listado de las jurisdicciones reportables que se encuentra publicado en el Portal Web de la SUNAT, debe acceder al ítem donde se detalla la información de “11. Información clave de cómo preparar y presentar el Reporte ECR ”.

Base legal: Numeral 4 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF

3. ¿A qué se considera como una jurisdicción participante?

Aquella jurisdicción con la que el Perú tenga un acuerdo en vigor con base en el cual dicha jurisdicción proporcionará la información financiera.

Base legal: Numeral 5 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

4. ¿A qué se refiere el término “entes jurídicos”?

Se refiere a:

- Los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica.

- Los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica.

- Fondos de inversión, fondos mutuos de inversión en valores.

- Patrimonios fideicometidos domiciliados en el Perú.

- Patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector o trustee domiciliado en el Perú.

- Consorcios, entre otros.

Base legal: Numeral 3 del rubro E del anexo I del Decreto Supremo N° 256-2018-EF.

5. Si una persona natural o jurídica declara tener dos o más países de residencia fiscal, ¿se debe reportar la totalidad del saldo y la totalidad de los rendimientos a cada país de residencia fiscal?

Sí, las instituciones financieras sujetas a reportar se encuentran obligadas a agregar el saldo y rendimientos totales de todas las cuentas financieras abiertas por las personas reportables (persona natural o entidades) e informarlo por cada jurisdicción reportable, ello de acuerdo a lo señalado en el reglamento.

Asimismo, el Estándar Común de Reporte (ECR), señala que respecto de una cuenta cuyo titular sea una Persona Reportable de la cual se haya identificado más de una jurisdicción de residencia, deberá reportarse el importe total del saldo o valor de la cuenta como los importes totales pagados o debidos a la cuenta respecto de cada jurisdicción de residencia del Titular de la Cuenta.

Base legal: Numerales 1 y 2 del rubro C de la sección VI del anexo II del Decreto Supremo N° 256-2018-EF y el numeral 13 del subapartado A(4) del apartado A de los comentarios a la Sección I del Estándar Común de Reporte (ECR).

6. Si los beneficiarios finales de una entidad pasiva tuvieran residencia fiscal en dos o más países, ¿la información de la entidad, así como los saldos y rendimientos de la cuenta, deben ser reportados a todos los países de residencia fiscal de los beneficiarios?

Sí, las instituciones financieras sujetas a reportar se encuentran obligadas a agregar el saldo y rendimientos totales de todas las cuentas financieras abiertas por una ENF pasiva, la cual puede poseer una o más personas naturales que califiquen como beneficiarios finales y que sean no residentes, y reportarlo por cada jurisdicción reportable, de acuerdo con lo señalado en el reglamento.

De igual forma, el Estándar Común de Reporte (ECR), señala que deberán reportarse tanto el importe total del saldo o valor de la cuenta mantenida por la ENF Pasiva como los importes totales pagados o debidos a la cuenta respecto de cada jurisdicción de residencia de la Persona que Ejerce el Control.

Base legal: Numeral 2 del rubro C de la sección VI del anexo II del Decreto Supremo N° 256-2018-EF y el numeral 13 del subapartado A(4) del apartado A de los comentarios a la Sección I del Estándar Común de Reporte (ECR).

7. En el caso que tenga titulares de cuenta con residencia en el Perú ¿estos son personas reportables?

No, de acuerdo con lo dispuesto en el Decreto Supremo N.° 256-2018-EF, la persona reportable (personas naturales y/o entidades) es aquella que reside en una jurisdicción reportable, es decir, no domiciliado en el Perú para efectos fiscales; por lo que, si el titular de la cuenta es residente en el Perú no corresponde declararlo.

Para conocer el listado de las jurisdicciones reportables que se encuentra publicado en el Portal Web de la SUNAT, debe acceder al ítem donde se detalla la información de “11. Información clave de cómo preparar y presentar el Reporte ECR”.

Base legal: Numeral 3 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

8. En el caso de las personas naturales que son titulares de cuenta y a efectos de determinar si son o no personas reportables ¿debo tener en cuenta la nacionalidad?

No, para determinar quién es una persona reportable se debe considerar la residencia para efectos fiscales y no así la nacionalidad del titular de la cuenta.

Base legal: Numeral 3 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF.

9. ¿A qué se refiere el término “persona que ejerce el control”?

De acuerdo con el numeral 6 del Rubro D del Anexo I del Decreto Supremo N.º 256-2018-EF, el término “personas que ejercen el control” hace referencia a las personas naturales que ejercen el control de una entidad.

En el caso de un fideicomiso: a los fideicomitente(s), fiduciario(s), y beneficiario(s), así como a cualquier otra persona natural que ejerza el control efectivo final del fideicomiso.

En el caso de un ente jurídico distinto del fideicomiso, incluido el trust constituido en el extranjero de acuerdo a las fuentes del derecho extranjero, dicho término significa cualquier persona natural que ostente una posición similar o equivalente a las mencionadas en el párrafo anterior tales como el (los) settlor(s), el (los) trustee(s), el (los) protector(es) o administrador (es) si lo hubiera, el beneficiario o beneficiarios, o clases de beneficiarios. En el caso que el settlor(s) de un trust sea una entidad, la institución financiera debe identificar a la(s) persona(s) controladoras del settlor y considerarla como persona controladora del trust.

Asimismo, el término “personas que ejercen el control” se debe interpretar en concordancia con la definición de beneficiario final a que se refiere el Decreto Legislativo N.º 1372 que regula la obligación de las personas jurídicas y entes jurídicos de informar la identificación de los beneficiarios finales concordante con las recomendaciones del GAFI emitidas a la fecha de entrada en vigencia del Decreto Supremo N.º 256-2018-EF.

Base legal: Numeral 6 del rubro D del Anexo I del Decreto Supremo N.º 256-2018-EF.

10. ¿Pueden las Instituciones Financieras Sujetas a Reportar basarse únicamente en el hecho de que un Titular de la Cuenta figure incluido en la lista de Instituciones Financieras Extranjeras (FFI) del FATCA para determinar razonablemente que dicho Titular de la Cuenta es una Institución Financiera?

No. El uso de información disponible públicamente está sujeto al requisito de que dicha información permita determinar razonablemente la condición de la Entidad. Si bien la lista FATCA de Instituciones Financieras Extranjeras se menciona como ejemplo en el párrafo 12 de la Sección V de los Comentarios al Estándar Común de Reporte, la sola inclusión de un Titular de la Cuenta en la lista FATCA de Instituciones Financieras Extranjeras no es suficiente, por sí misma, para determinar razonablemente que dicho Titular de la Cuenta es una Institución Financiera para efectos del CRS y del Reporte Financiero ECR.

Base Legal: Inciso b) del numeral 1 del Rubro D de la Sección IV e Inciso b) del numeral 1 del Rubro A de la Sección V del Anexo II del Decreto Supremo N.° 256-2018-EF.

V. PLAZO y FORMA DE PRESENTACIÓN DE LA DECLARACIÓN REPORTE FINANCIERO ECR

1. ¿Cuál es el plazo de presentación de la declaración jurada informativa “Reporte Financiero ECR” ante la SUNAT?

La referida declaración debe presentarse en el mes de MAYO tomando como fechas de vencimiento aquellas establecidas mediante resolución de superintendencia para las obligaciones tributarias de liquidación mensual correspondientes al periodo tributario ABRIL del ejercicio gravable siguiente al que corresponda la declaración.

Sin embargo, debido a la Emergencia Sanitaria a nivel nacional, así como el aislamiento social obligatorio (cuarentena) por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID – 19, mediante Decreto Supremo N° 106-2021-EF, publicado el 13 de mayo de 2021, se dispuso la ampliación del plazo para la presentación de la información financiera correspondiente al año 2018 y 2020 hasta el 31 de julio del 2021.

Posteriormente, mediante la Resolución de Superintendencia N° 069-2021/SUNAT, publicada el 15 de mayo de 2021, la SUNAT estableció el cronograma de vencimientos para los días 22 y 23 de julio de 2021, según último digito del RUC, par e impar, respectivamente.

Base legal: Decreto Supremo N° 256-2018-EF (Reglamento), Decreto Supremo N° 369-2019-EF, Resolución de Superintendencia N° 270-2019/SUNAT, Decreto Supremo N° 106-2021-EF y Resolución de Superintendencia N° 069-2021/SUNAT.

2. ¿A través de que medio debo realizar la presentación de la declaración jurada informativa “Reporte Financiero ECR” ante la SUNAT?

El obligado a presentar la declaración debe utilizar el sistema IR AEOI a partir del 2 de enero de 2020, para lo cual tiene que ingresar a la dirección electrónica: https://aeoi.sunat.gob.pe.

Base legal: Artículo 4 y única disposición complementaria modificatoria de la Resolución de Superintendencia N° 270-2019/SUNAT.

3. ¿Se debe solicitar alguna autorización a la SUNAT para acceder al Sistema IR AEOI?

Sí, el usuario antes de presentar el Reporte ECR deberá enviar su solicitud de acceso al sistema y registrar los datos solicitados y registrar la siguiente información:

i. Datos de la persona de contacto: nombres, apellidos, dirección de correo electrónico y número de teléfono.

ii. Adjuntar archivo pdf, doc, docx, png, jpg o bmp, máximo 15 MB, que contenga en un solo archivo:

(i) documento de identidad de la persona de contacto y

(ii) documento emitido por la institución financiera sujeta a reportar, debidamente firmado, en el cual designe a la persona de contacto.

iii. Seleccionar tipo de declaración: Reporte CRS

iv. Indicar Razón Social del contribuyente y en forma opcional el nombre comercial.

Para mayor detalle, le recomendamos revisar el ítem “5.2 Acceder al Sistema IR AEOI” del instructivo “Registro de Información del Reporte Financiero - ECR”.

4. ¿Cómo debo registrar la información en la declaración jurada informativa “Reporte Financiero ECR”?

Para presentar la declaración se deben seguir las especificaciones técnicas del instructivo “Registro de Información del Reporte Financiero - ECR” que se encuentra publicado en el Portal Web de la SUNAT, en el ítem donde se detalla la información de “11. Información clave de cómo preparar y presentar el Reporte ECR”.

Base legal: Párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N° 270-2019/SUNAT.

5. ¿La SUNAT proporcionará un archivo y/o plantilla modelo para la construcción del XML?

Sí, el archivo modelo del XML se encuentra disponible en la página web de la SUNAT, en el siguiente link:

6. ¿La SUNAT proporcionará una lista de proveedores acreditados que brinden el servicio de construcción del XML a las instituciones financieras?

No, la SUNAT no proporciona lista de proveedores que brinden el servicio de construcción del XML, ello queda a libre decisión de la institución financiera sujeta a reportar.

7. ¿Se requiere de alguna licencia o certificado digital que deba asociarse al XML antes de cargar los reportes al Sistema IR-AEOI?

No, el Sistema IR-AEOI, no solicita licencia o certificado digital para la carga y/o envío del XML de la institución financiera.

8. ¿Se deberá colocar la identificación de la institución financiera sujeta a reportar en cada línea de las cuentas reportables?

No, de acuerdo con lo señalado en el Instructivo Registro de Información del Reporte – CRS, en la sección IV CRS – Body se encuentra el campo institución financiera a reportar (Reporting FI) en el cual se identifica a la institución financiera que mantiene la cuenta financiera reportada o efectúa los pagos reportados.

Base legal: Instructivo: “Registro de Información del Reporte Financiero - ECR”.

9. ¿Qué información puede ser declarada en el campo “NIT”?

Según el art. 5 del Decreto Supremo N.º 256-2018-EF, el NIT es un dato que debe ser declarado como parte del Reporte CRS. Asimismo, el numeral 5 del Rubro E del Anexo I – Glosario del mencionado decreto, señala que NIT es el número de identificación tributaria en el extranjero o su “equivalente funcional” en ausencia de un número de identificación tributaria.

El NIT es un número asignado por una jurisdicción a una persona natural o entidad y utilizada para identificar a esos sujetos a efectos de facilitar las labores de gestión por parte de la autoridad fiscal correspondiente; y si bien son numerosas las jurisdicciones que utilizan el NIT, otras no emiten un número de identificación como tal. No obstante, esas jurisdicciones utilizan a menudo otro identificador altamente fiable, dicho identificador es lo que se denomina “equivalente funcional”. A modo de ejemplo, se puede indicar que, para el caso de las personas naturales, el “equivalente funcional” puede ser un número de previsión/seguridad social, una tarjeta/documento de identidad y una tarjeta/documento de residencia; mientras que, en el caso de las entidades, puede utilizarse un código/número de registro de empresa/actividad.

En ese sentido, si la jurisdicción reportable no emitiera NIT, pero si un “equivalente funcional”, este debería ser reportado por la Institución Financiera Sujeta a Reportar.

Base legal: artículos 3 y 5 así como el numeral 5 del Rubro E del Anexo I del Decreto Supremo N.º 256-2018-EF. Párrafos 146 a 149 de los Comentarios a la Sección VIII del ECR.

10. ¿El elemento “warning” es de carácter obligatorio? ¿Qué información debe contener?

No, el elemento “warning” es opcional y es un campo de texto libre que permite anotar recomendaciones específicas sobre el uso del contenido del mensaje ECR, como por ejemplo, si los datos reportados aluden a un período distinto del ejercicio completo de reporte de la información, dichos datos pueden incluirse en el presente campo como descripción narrativa: p.ej. “periodo de diez meses”.

Base legal: Instructivo: “Registro de Información del Reporte Financiero - ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

11. Respecto del elemento “MessageRefID”, ¿cuál es el número de caracteres que debe contener?

El elemento “MessageRefID” debe contener 22 caracteres ordenados de la siguiente manera:

- Código del país emisor, valor único permitido “PE”.

- Año gravable del que se está reportando la información, en cuatro dígitos. Este valor debe coincidir con el año ingresado en el elemento ReportingPeriod.

- Número de RUC de la Institución Financiera en Perú, inscrito en el Registro Único Contribuyente (RUC), sin incluir el código de identificación y cuya longitud es de once (11) caracteres.

- Número de cinco dígitos. Cuando la longitud del número sea menor a cinco dígitos, rellenar con ceros a la izquierda.

No se registra datos referidos al país receptor, por tanto el sistema IR-AEOI lo realiza internamente; conforme a lo dispuesto en el Instructivo.

Base legal: Instructivo: “Registro de Información del Reporte Financiero - ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

12. Respecto del elemento “DocRefID” ¿es la identificación de la cuenta reportable? ¿cuál es el número correcto de caracteres que debe contener?

No, este elemento corresponde al identificador único del registro específico (ReportingFI y AccountReport) y debe contener 28 caracteres ordenados de la siguiente manera:

- El valor diligenciado en el elemento MessageRefId (22 caracteres).

- Un identificador único por archivo de seis (6) dígitos. Cuando la longitud del número sea menor a seis dígitos, rellenar con ceros a la izquierda.

Base legal: Instructivo: “Registro de Información del Reporte Financiero - ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

13. Respecto del elemento “Account Report” ¿a qué se refiere la definición del elemento “DocSpec” que identifica el registro particular dentro del mensaje CRS que se transmite y permite la identificación de registros que requieren corrección? ¿qué información debe contener?

Para identificar los elementos que necesiten ser corregidos, los elementos de nivel superior, <<ReportingFI>> o <<Account Report>>, incluyen un elemento de tipo <<DocSpec_Type>>, que proporciona la información necesaria para llevar a cabo las correcciones, el elemento de este campo es «DocSpec» el cual identifica el dato concreto dentro del mensaje ECR objeto de reporte y permite la identificación de archivos que necesiten ser corregidos.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

15. Respecto del elemento “MessageType” ¿qué información debe contener? ¿FATCA-CRS o CRS?

Este elemento especifica el tipo de mensaje enviado y la única entrada permitida en este campo es “FATCA-CRS”.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

16. Respecto del elemento “Contact” ¿qué información debe contener?

Deberán consignarse los datos de contacto del usuario, por lo tanto, se sugiere que correspondan a la persona encargada de preparar los archivos XML del Reporte ECR; ya que, de presentarse inconsistencias antes o después del intercambio automático de información - compromiso asumido con la OCDE -, la persona de contacto, designada por el usuario del sistema, permitirá agilizar las coordinaciones de subsanación de observaciones presentadas.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

17. Respecto del elemento “MessageTypeIndic” ¿qué información debe contener?

Este elemento especifica el tipo de mensaje que se envía. Las entradas permitidas son:

• CRS701= El mensaje contiene información nueva.

• CRS702= El mensaje contiene correcciones de información enviada previamente.

• CRS703= El mensaje indica que no existen datos que notificar.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

18. Respecto del elemento “ReportingPeriod” ¿cuál es el formato de fecha 31/12/2019 o 2019-12-31?

Este elemento identifica el último día del año calendario del cual se está reportando la información, en formato AAAA-MM-DD. Por ejemplo, si se reporta información de cuentas o pagos realizados o efectuados en el año 2019, el campo deberá indicar: 2019-12-31.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

19. Respecto del elemento “ResCountryCode”, ¿cuál será el país que se debe consignar para el titular de la cuenta, en el caso de que este tribute en Colombia pero viva en el Perú?

A fin de determinar qué dato se registra en el elemento “ResCountryCode”, primero se debe tener claro si la información corresponde a una persona reportable con cuenta reportable, conforme lo requiere el Decreto Supremo N.° 256-2018-EF. De acuerdo con ello, si el titular de la cuenta es No Domiciliado, este califica como una persona reportable, pero si es Domiciliado califica NO CALIFICA COMO PERSONA REPORTABLE.

Base legal: Decreto Supremo N.° 256-2018-EF (Anexo I, Sección D (2)).

20. Respecto del elemento “SendingCompanyIN” ¿qué información debe contener?

Este elemento debe contener el Número de Identificación Tributaria (NIT) de la Institución Financiera o su equivalente funcional en ausencia de un número de identificación como tal.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

21. Respecto del elemento “Address_Type” ¿en qué casos se debe utilizar el “AddressFix” y en cuales el “AddressFree”? ¿dónde se consginaría el “CountrySubEntity”?

Existen dos opciones para consignar la dirección en el esquema CRS: AddressFix y AddressFree. El AddressFix deberá utilizarse para todos los reportes CRS a menos que la Institución Financiera Sujeta a Reportar no pueda definir las distintas partes de la dirección del cuentahabiente.

Si se opta por Address Free, esta opción no contiene el campo "countrysubentity".

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

22. Existe algún elemento denominado “FilerCategory” y/o “FATCA606”?

No, dichos elementos no corresponden al Estándar Común de Reporte (ECR).

23. Respecto del elemento “DocTypeIndic” ¿qué información debe contener?

Este elemento especifica el tipo de registro que se envía. Los valores permitidos son:

• OECD1= New Data (datos nuevos)

• OECD2= Corrected Data (datos a corregir)

• OECD3= Deletion of Data (datos a eliminar)

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

24. Respecto del elemento “AccountNumber” ¿qué valor se debe utilizar para identificar a las cuentas de ahorro y cuentas de depósito a plazo?

Este elemento identifica el tipo de número de cuenta, por ello, para el caso de las cuentas de ahorro y cuentas de depósito a plazo se deberá utilizar el valor “OECD605= Other”.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

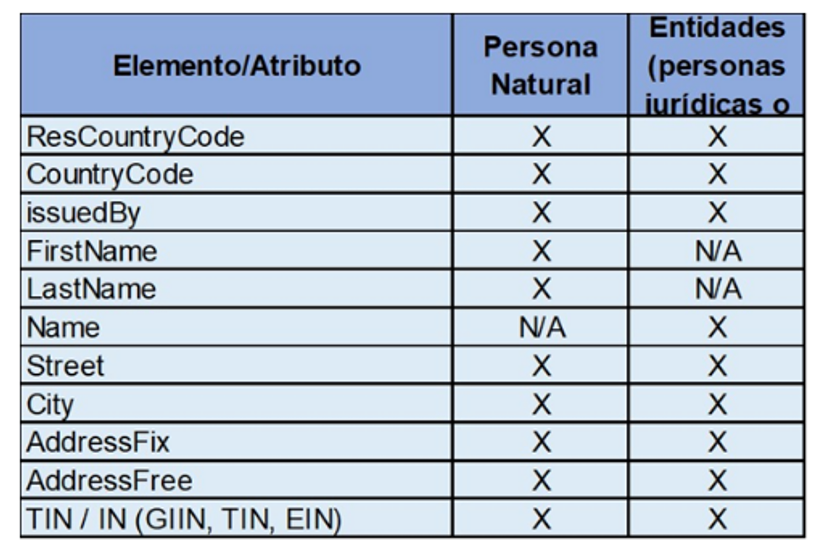

25. Respecto de los siguientes elementos de la declaración Reporte Financiero ECR, señalar cuáles están referidos a personas naturales y/o entidades:

26. Respecto del elemento “AccountBalance” ¿qué información debe contener?

Este elemento identifica el saldo y/o montos acumulados, promedios o montos más altos de las cuentas financieras reportadas, los cuales tendrán que ser analizados caso por caso por las Instituciones Financiera para los efectos de reportarlo.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

27. Respecto de la carga de la información vía archivo XML, ¿es posible que se agregue y/o modifique información bajo la opción manual? Luego de una carga por archivo XML, ¿se puede agregar nuevos datos y/o modificar datos de forma manual a través de la web?

No, en caso se haya realizado carga vía archivo XML y se haya presentado la declaración Reporte Financiero ECR, la opción para modificar y/o corregir es a través de una declaración rectificatoria, para ello en el nuevo XML deberá indicarlo en el campo DocTypeIndic OCED2 (corrected data).

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

28. Si se tiene una ENF pasiva constituida en una jurisdicción reportable y ésta tiene Personas que Ejercen el Control con residencia en una jurisdicción reportable, ¿cuál es el valor que se debe consignar en el elemento AcctHolderType?

El valor correspondiente al elemento AcctHolderType es CRS101= Entidad No Financiera Pasiva – con una o más Personas que Ejercen el Control que sean, a su vez, Personas Reportables, conforme al caso planteado.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

29. Si se tiene una ENF pasiva constituida en el Perú y tiene personas que Ejercen el Control con residencia en una jurisdicción reportable, ¿cuál es el valor que se debe consignar en el elemento AcctHolderType?

De conformidad con la definición de Cuenta reportable ésta es una cuenta financiera abierta por una o más personas reportables o por una ENF pasiva con una o más personas que ejercen el control que sean personas reportables, siempre que haya sido identificada como tal en aplicación de los procedimientos de debida diligencia.

En ese sentido, el valor que se debe consignar en el elemento AcctHolderType es CRS101= Entidad No Financiera Pasiva – con una o más Personas que Ejercen el Control que sean, a su vez, Personas Reportables, conforme al caso planteado.

Base legal: Numeral 1 del rubro D del anexo I del Decreto Supremo N° 256-2018-EF y el Instructivo “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

30. ¿De qué forma se deben consignar los decimales en el Sistema IR-AEOI?

Los importes deberán consignarse en la moneda que corresponda y en importes que incluyan dos decimales. Por ejemplo, 1 millón de soles deberá consignarse como 1000000.00. Esto aplica para los elementos AccountBalance y Payment Amounts.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

31. Respecto de la opción “verificar archivo XML” en el Sistema IR-AEOI ¿cómo puedo utilizarla para verificar el archivo XML que he elaborado?

Debe tener en cuenta que el sistema cuenta con dos etapas, la primera es la etapa de pruebas en la cual se realiza la verificación de los archivos XML, y la segunda es la etapa de presentación en la que actualmente se encuentra el sistema, por lo que, en la actualidad el sistema no le permitirá realizar la verificación del archivo XML.

Así mismo, cabe precisar que el sistema realiza dos tipos de validaciones antes de proceder con la presentación de la información:

- Verifica el formato del archivo, cuando no tenga el formato adecuado, emitirá un mensaje de error y pedirá al usuario subir otro archivo.

- Verifica el contenido del archivo, cuando este no sea correcto, una ventana emergente aparecerá mostrando un mensaje de error. Así mismo, en la web del Reporte Financiero, se ha colgado un archivo modelo XML para que los contribuyentes puedan utilizarlo como ejemplo.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

32. Respecto del tamaño del archivo XML, ¿Cuál es el tamaño máximo de dicho archivo?

El sistema permite por archivo XML alrededor de 6000 cuentas reportadas, que son 15MB como máximo.

33. Respecto del tamaño del archivo XML ¿qué sucede si mi archivo pesa más de 15MB? ¿cómo puedo hacer para realizar la presentación de la Declaración Reporte Financiero ECR?

En caso el archivo exceda los 15MB, deberá dividir los archivos cada uno con su propia cabecera, es decir, deberá tener en cuenta que los elementos Messageheader y ReportingFI se colocan en la cabecera de cada archivo, y el MessageRefId para cada archivo será diferente.

Puede encontrar un ejemplo del archivo XML repetitivo aquí:

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

34. En caso de que no tenga información a declarar ¿debo presentar la declaración jurada informativa “Reporte Financiero ECR” ante la SUNAT?

Cabe indicar que, si luego de determinar que califica como Institución Financiera Sujeta a Reportar, bajo cualquiera de las cuatro modalidades (depósito, custodia, inversión, seguro especifico) y de aplicar el procedimiento de debida diligencia, determina que no existen personas reportables ni cuentas reportables, tiene la obligación de comunicar dicho hecho a la SUNAT a través de la Declaración Reporte Financiero ECR con la opción “Reporte Nulo”; por ambos años (2018 y 2019).

Para presentar la declaración se deben seguir las especificaciones técnicas del instructivo “Registro de Información del Reporte Financiero - ECR” que se encuentra publicado en el Portal Web de la SUNAT, en el ítem donde se detalla la información de “11. Información clave de cómo preparar y presentar el Reporte ECR”.

Base legal: Párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N° 270-2019/SUNAT.

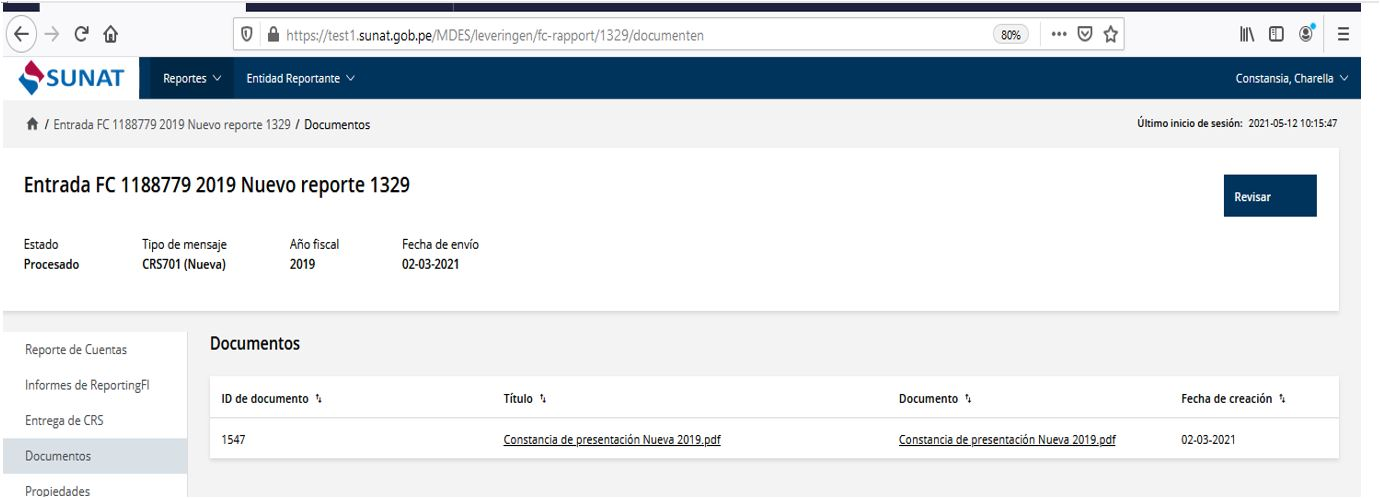

35. Respecto de la constancia de presentación del Reporte Financiero – ECR ¿En el caso que la constancia de presentación no haya llegado al correo electrónico de la persona de contacto registrada en el sistema, existe alguna opción del Sistema IR-AEOI se puede visualizar?

Sí, usted deberá dirigirse a la pestaña “Reportes”, elegir el submenú “Informes de CRS”, en el cual podrá visualizar las cargas realizadas y seleccionar la carga específica de la cual desea ver la constancia de presentación, luego en el lado izquierdo, seleccionar el tablero “Documentos” (ver imagen adjunta).

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

36. Respecto de la Solicitud de Acceso al sistema IR-AEOI ¿cuánto es el tiempo que se toma la SUNAT para aprobar la solicitud de acceso?

El tiempo establecido de atención para la solicitud de acceso al sistema IR-AEOI es de un plazo máximo de 2 días hábiles.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

37. Respecto de la persona de contacto al registrar la solicitud de acceso al sistema IR-AEOI ¿quién es la persona que se debe registrar en dicha solicitud?

De acuerdo con lo descrito en el Instructivo Registro de Información del Reporte Financiero la persona de contacto se sugiere corresponda a la persona encargada de preparar los archivos XML del Reporte ECR; por tanto, de presentarse inconsistencias antes o después del intercambio automático de información - compromiso asumido con la OCDE -, la persona de contacto, designada por el usuario del sistema, permitirá agilizar las coordinaciones de subsanación de observaciones presentadas.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

38. Respecto de la Relaciones EOI ¿quiénes son los obligados a realizar la solicitud de vinculación por cuenta de terceros? ¿a través de que formato se presenta la solicitud de vinculación? y ¿cuál es el plazo máximo de atención de las solicitudes de vinculación?

En el caso de los fondos mutuos y fondos mutuos de inversión en valores, los obligados a realizar la solicitud de vinculación son las sociedades administradoras de fondos mutuos y/o las sociedades administradoras de fondos de inversión (gestores).

Con respecto a las sociedades titulizadoras (fiduciarios) que califiquen como instituciones financieras sujetas a reportar, deberán ser las encargadas de presentar la declaración Reporte Financiero ECR por los fideicomisos que administran.

Los obligados mencionados en los párrafos precedentes deberán adjuntar en formato Excel la relación de los Fondos y/o Fideicomisos que administran (Razón social y N.° RUC), respectivamente, al email SistemaIR-AEOI@sunat.gob.pe, y luego del plazo de 48 horas se atenderá la solicitud a través del mismo medio, indicándole que la vinculación ha sido realizada, con lo cual, podrán presentar la declaración Reporte Financiero ECR respecto de los fondos y/o fideicomisos que administran, según sea el caso.

Base legal: Antepenúltimo párrafo del numeral 6 del rubro A e inciso e) del numeral 1 del rubro B del anexo I del Decreto Supremo N° 256-2018-EF. Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

39. Respecto del XML en el caso que la sociedad gestora presente la Información por parte de los fondos y/o fideicomisos administrados ¿existe algún ejemplo en el que se pueda identificar los elementos que se modifican en el XML?

Si, a continuación, se muestra un ejemplo de los elementos que se modifican en el XML.

Ejemplo:

RUC1: 20156789900 Sociedad Administradora

RUC2: 20500234543 Fondo de Inversión X

Campos que varían en el XML:

1. SendingEntity= 20156789900 (Sociedad Administradora)

2. TIN de Reporting Entity = 20500234543 (Fondo de Inversión X)

3. En el Message RefID = 20156789900 ((Sociedad Administradora)

4. DocRefId= 20156789900 (Sociedad Administradora)

Los demás campos del XML se mantienen con la información de quien reporta, es decir del fondo.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

40. Respecto del acceso al portal del Sistema IR-AEOI ¿cuál es la ruta de acceso al mismo?

La única ruta de acceso al portal IR-AEOI es a través del siguiente enlace: https://aeoi.sunat.gob.pe

Base legal: Inciso a) del párrafo 4.1 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT.

41. Respecto del registro de las cuentas indocumentadas ¿cómo se efectúa el registro de las cuentas indocumentadas?

Para registrar las cuentas indocumentadas se utilizará el código “PE”, dado que no se dispone de ninguna dirección. Como la dirección exige que se complete otro campo, se podrá utilizar la expresión “undocumented” en el elemento “AddressFree” en lugar de la dirección.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

42. Respecto del algunos elementos del reporte ¿qué información se coloca en el elemento residencia fiscal, balance de cuenta, en la opción tipo de pago y en el monto de pago?

A continuación, una descripción de lo que debe colocar en los elementos:

- Residencia fiscal: Se registra el código de país de la jurisdicción reportable, nunca Perú (PE).

- Balance de cuenta: Se ingresa el importe total de la cuenta al final del ejercicio del año de reporte, sin incluir ningún tipo de descuentos.

- Tipo de pago: Los tipos de pago específicos se listan a continuación:

CRS501= Dividendos,

CRS502 = Intereses,

CRS503= Ganancias brutas/Redenciones.

CRS504= Otros – CRS. (Ejemplo: otros ingresos generados en relación con los activos anotados en cuenta)

- Monto de pago: Es el importe del rendimiento neto, es decir del dividendo, interés, ganancia u otro, sin incluir el capital.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

43. Si se tiene una ENF pasiva constituida en una jurisdicción reportable y ésta NO tiene Personas que Ejercen el Control con residencia en una jurisdicción reportable, ¿cuál es el valor que se debe consignar en el elemento AcctHolderType?

El valor correspondiente al elemento AcctHolderType es CRS103= Entidad no financiera (NFE) pasiva que sea una persona sujeta a reportar, en virtud del CRS, conforme al caso planteado.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

44. Respecto de la Relaciones EOI y las instituciones financieras sujetas a reportar ¿Cómo deben registrar los fondos y/o fideicomisos que administran y que no cuenten con RUC?

En caso de que, el fondo y/o fideicomiso que administra la institución financiera sujeta a reportar (IFSR) no tenga RUC, deberá indicar un código que tenga 11 dígitos (sólo se admiten números, no letras, ni caracteres), que estará conformado de la siguiente forma:

[XXXXXXX] à 7 primeros números del RUC de la IFSR.

[XXXX] à 4 últimos dígitos será el número correlativo del Fondo y/o fideicomiso, asignado por la IFSR.

Base legal: Instructivo: “Registro de Información del Reporte Financiero -ECR” (párrafo 4.2 del artículo 4 de la Resolución de Superintendencia N.º 270-2019/SUNAT).

VI. PROCEDIMIENTOS DE DEBIDA DILIGENCIA

1. ¿Qué procedimientos deben aplicar las instituciones financieras sujetas a reportar respecto de cuentas preexistentes de personas naturales?

Los siguientes procedimientos son aplicables para identificar cuentas reportables entre las cuentas preexistentes de personas naturales:

a) Cuentas de BAJO valor

- Identificar el domicilio actualizado de la persona natural titular de la cuenta, con objeto de determinar si dicho titular de la cuenta es una persona reportable.

- De lo contrario, deberá revisar los datos susceptibles de búsqueda electrónica.

- Si la búsqueda electrónica de datos no revela ninguno domicilio, no se requerirá llevar a cabo ninguna otra acción a menos que se produzca un cambio de circunstancias que determine la existencia de uno o varios indicios asociados a la cuenta, o que dicha cuenta se convierta en una cuenta de alto valor.

b) Cuentas de ALTO valor

Adicionalmente a los procedimientos aplicables a las cuentas de bajo valor, se deberán aplicar los siguientes:

- Revisar todos los datos susceptibles de búsqueda electrónica de los que disponga para detectar cualquiera de los indicios de vinculación.

- Revisar el archivo maestro actual del cliente.

- Revisar los documentos asociados a la cuenta que haya obtenido dicha institución durante los últimos cinco (5) años.

- Consulta al asesor financiero

Base Legal: Rubros A al D de la Sección II del anexo II del Decreto Supremo N° 256-2018-EF.

2. ¿Hasta cuándo las cuentas preexistentes de personas naturales son reportables?

Hasta que el titular de la cuenta deje de ser una persona reportable.

Base Legal: Rubro E de la Sección II del anexo II del Decreto Supremo N° 256-2018-EF.

3. ¿Qué procedimientos deben aplicar las instituciones financieras sujetas a reportar respecto de cuentas nuevas de personas naturales?

Al momento en que se apertura la cuenta, la institución financiera sujeta a reportar debe obtener una Autocertificación de CRS del titular de la cuenta (persona natural o entidad), que permita determinar la residencia a efectos fiscales del titular de la cuenta; adicionalmente, en el caso de entidades, si cuenta con una “Persona que ejerce el control” (Controlling Person), deberá indicarla.

Base Legal: Sección III del anexo II del Decreto Supremo N° 256-2018-EF.

4. ¿Qué cuentas preexistentes de entidades no están sujetas a revisión, identificación o reporte como cuenta reportable?

Aquellas cuentas preexistentes de entidades con un saldo y/o monto acumulado, promedio o monto más alto y rendimiento generado de la cuenta que no exceda de doscientos cincuenta mil dólares (US$ 250 000) al 31 de diciembre de 2018, ello hasta que su saldo y/o monto acumulado, promedio o montos más alto y los rendimientos generados de la cuenta exceda dicha cantidad al último día de cualquier año calendario posterior.

Base Legal: Rubro A de la sección IV del anexo II del Decreto Supremo N° 256-2018-EF.

5. ¿Qué procedimientos deben aplicar las instituciones financieras sujetas a reportar respecto de cuentas preexistentes de entidades?

- Revisar la información mantenida para fines regulatorios o de relación con el cliente, para determinar si esa información indica que el titular de la cuenta es residente en una jurisdicción reportable.

- Determinar si el titular de la cuenta es una ENF pasiva a través de la obtención de una Declaración Jurada del titular de la cuenta.

- Determinar si la persona que ejerce el control de una ENF pasiva es una persona reportable.

- De ser el caso, se deberán aplicar los procedimientos adicionales de revisión de las cuentas de alto valor.

Base Legal: Rubros B al D de la Sección IV del anexo II del Decreto Supremo N° 256-2018-EF.

6. ¿Qué procedimientos deben aplicar las instituciones financieras sujetas a reportar respecto de cuentas nuevas de entidades?

Al momento en que se apertura la cuenta, la institución financiera sujeta a reportar debe obtener una Declaración Jurada del titular de la cuenta, que permita determinar la residencia a efectos fiscales del titular de la cuenta.

Base Legal: Sección V del anexo II del Decreto Supremo N° 256-2018-EF.

7. ¿SUNAT cuenta con algún material o presentación donde se explique el tema del Reporte Financiero - ECR?

Sí, puede descargar el material informativo sobre el Reporte Financiero - ECR, dando clic aquí:

8. ¿Cuál es el tratamiento para las cuentas de personas naturales y/o jurídicas que se nieguen a completar la declaración jurada de residencia fiscal? ¿En cuál de los siguientes casos las cuentas del cliente deben ser incluidas en el Reporte Financiero ECR y cuál es el país de residencia fiscal que debe consignarse en el reporte?:

a) El cliente se niega a brindar información, pero no presenta indicios de tener una residencia fiscal distinta a Perú.

b) El cliente se niega a brindar información y presenta alguno de los indicios establecidos en el procedimiento de debida diligencia (dirección, transferencias bancarias, etc)

De acuerdo con lo dispuesto en la Sección V del Anexo II del Decreto Supremo 256-2018-EF, las Instituciones Financieras Sujetas a Reportar deben obtener una declaración jurada -autocertificación- del titular de la cuenta o evidencias documentales para determinar su(s) residencia(s) a efectos fiscales. Sin embargo, en el caso hipotético que el cliente de la institución financiera sujeta a reportar se niegue a firmar la declaración jurada, esta deberá contar con procedimientos y/o políticas internas, que aseguren el cumplimiento del debido procedimiento en este contexto.

En referencia a los dos casos descritos -a y b-, la cuenta que califica como reportable es la descrita en el literal b; por tanto el titular de la cuenta es una persona reportable, en la medida que existen indicios que apuntan a que no es residente en el país para efectos fiscales y reside en una jurisdicción reportable; mientras que en el literal a, el titular de la cuenta no califica como una persona reportable por tanto, existen indicios que es residente en el país para efectos fiscales.

Base legal: Sección V del Anexo II del Decreto Supremo N° 256-2018-EF.

9. ¿Qué procedimiento se debe llevar a cabo en el caso que el cliente proporcione una declaración jurada de residencia fiscal (formato de autocertificación) que contradiga los indicios detectados en los archivos físicos y/o electrónicos de la institución financiera?

De acuerdo con lo señalado en el Estándar Común de Reporte (ECR), se indica que cuando las instituciones sujetas a reportar no tengan certeza del contenido de la autocertificación deberán conseguir una autocertificación válida que determine la(s) residencia(s), a efectos fiscales, del Titular de la Cuenta, o una explicación y documentos razonables que acrediten la validez de la misma, debiendo conservar el sustento documentario de dicho procedimiento.

Base legal: Numeral 3.1 del Artículo 3 del del Decreto Supremo N° 256-2018-EF y apartado 17 de los Comentarios a la Sección III, apartado 12 de los comentarios a la Sección IV, y apartados 2 y 3 de los Comentarios a la Sección VII del Estándar Común de Reporte (ECR).

10. ¿Qué es una cuenta no documentada? ¿La cuenta no documentada debe ser declarada? ¿Qué procedimientos de debida diligencia se deben aplicar respecto a la cuenta no documentada? ¿La cuenta no documentada es monitoreada por la SUNAT?

La cuenta no documentada se trata de una cuenta preexistente de persona natural que cumple con requisitos muy específicos que indican que no hay información disponible para indicar la residencia del titular de la cuenta. Los supuestos en los que se declarara una cuenta como no documentada están contemplados en el numeral 5 del Rubro B y el inciso c) del numeral 5 del Rubro C de la Sección II del Anexo II del Decreto Supremo N.º 256-2018-EF.

Tratándose de una cuenta preexistente de persona natural de bajo valor, una vez que se establece que la cuenta es no documentada, la Institución Financiera Sujeta a Reportar no está obligada a repetir el procedimiento estipulado en el numeral 5 del Rubro B de la Sección II del Anexo II del Decreto Supremo N.º 256-2018-EF a la misma cuenta los años posteriores mientras no se produzca un cambio de circunstancias que derive en la asociación de uno o más indicios a esa cuenta, o dicha cuenta adquiera la condición de cuenta de alto valor. No obstante, se deberá informar la cuenta de bajo valor como cuenta no documentada hasta que deje de serlo.

Tratándose de una cuenta preexistente de persona natural de alto valor, una vez que se establece que la cuenta es no documentada, conforme al numeral 7 del Rubro C de la Sección II del Anexo II del Decreto Supremo N.º 256-2018-EF, la Institución Financiera Sujeta a Reportar deberá aplicar nuevamente los procedimientos adicionales de revisión descritos en dicho rubro, anualmente, hasta que dicha cuenta deje de considerarse como no documentada. Con lo cual, se deberá informar la cuenta de alto valor como cuenta no documentada hasta que deje de serlo.

La SUNAT supervisa y hace seguimiento de las cuentas no documentadas porque dicha calificación podría derivarse de la aplicación de procedimientos inadecuados por parte de la Institución Financiera Sujeta a Reportar con el fin de obtener la información necesaria para determinar la residencia del titular de la cuenta, o bien se puede deber a que el titular de la cuenta incumple sus obligaciones de proporcionar información a la Institución Financiera Sujeta a Reportar.

Base legal: artículo 8 y numeral 5 del Rubro B y el inciso c) del numeral 5 del Rubro C de la Sección II del Anexo II del Decreto Supremo N.º 256-2018-EF. Párrafos 28, 29, 45 y 48 de los Comentarios a la Sección III y párrafos 11, 13 y 14 de los Comentarios a la Sección IX del ECR.

11. ¿Quiénes están obligados a presentar declaraciones juradas como parte de los procedimientos de debida diligencia? ¿Las instituciones financieras sujetas a reportar deben realizar un análisis de la razonabilidad de las mencionadas declaraciones juradas?

Los titulares de cuentas y las personas que ejercen el control deben proporcionar información a través de la presentación de una declaración jurada, en los supuestos contemplados en la Sección II, III, IV y V del Anexo II del Decreto Supremo N.º 256-2018-EF, a las Instituciones Financieras Sujetas a Reportar.

La mencionada declaración jurada (denominada “auto-certificación” en el ECR) constituye una certificación por parte del titular de la cuenta y persona que ejerce el control, acreditativa de su estatus y de cualquier otro dato que la Institución Financiera Sujeta a Reportar puede requerir, dentro de unos límites razonables, para dar cumplimiento a sus obligaciones en materia de reporte y debida diligencia.

Cabe resaltar que, conforme al Rubro A de la Sección VI del Anexo II del Decreto Supremo N.º 256-2018-EF, la Institución Financiera Sujeta a Reportar no puede basarse en declaraciones juradas o evidencias documentales cuando conozca o tenga razones para saber que estas son incorrectas o no fiables. Con lo cual, ello quiere decir que dichas instituciones deben realizar un análisis de la razonabilidad de, entre otros, las declaraciones juradas presentadas por los titulares de las cuentas y personas que ejercen el control.

Por ejemplo, en el caso específico de las cuentas nuevas de personas naturales y entidades, se debe confirmar la razonabilidad de dicha declaración el día de la apertura de la cuenta, atendiendo a la información obtenida con motivo de la apertura de esta, incluido cualquier documento recabado en aplicación de los procedimientos AML/KYC. Se entiende que se ha confirmado la razonabilidad cuando, en la apertura de la cuenta y una vez examinada la información, no conozca o pueda llegar a conocer que es incorrecta o no fiable.

Base legal: artículo 8 y Rubro A de la Sección VI del Anexo II del Decreto Supremo N.º 256-2018-EF. Párrafos 7, 22, 23 y 24 de los Comentarios a la Sección IV, párrafos 14, 15, 16, 17, 20, 22 y 23 de los Comentarios a la Sección V, párrafos 11, 12, 13, 14 y 15 de los Comentarios a la Sección VI y párrafos 2, 3 y 4 de los Comentarios a la Sección VII del ECR.

VII. INFRACCIONES Y SANCIONES

1. ¿Cuál es la sanción por no cumplir con la presentación de la declaración jurada informativa “Reporte Financiero ECR”?

La sanción por no presentar la declaración jurada informativa “Reporte Financiero ECR” dentro de los plazos establecidos es una multa igual al 0.6% de los IN, la cual no puede ser menor al 10% UIT (440 soles) ni mayor a 25 UIT (110,000 soles).

Cabe mencionar que, dicha sanción tiene gradualidad del 100% si es subsanada de forma voluntaria.

Base Legal: Numeral 2 del artículo 176 del Código Tributario, Tabla I del Código Tributario y Anexo II de la Resolución de Superintendencia N° 063-2007/SUNAT.

VIII. PREGUNTAS FRECUENTES RESPONDIDAS EN LA PÁGINA WEB DE LA OCDE