Es la opción que tienen las MYPE de poder postergar el plazo de pago original del Impuesto General a las Ventas (Venta de bienes, prestación de servicios y/o contratos de construcción) por tres meses posteriores a la presentación de su declaración jurada mensual; es decir, hasta la fecha de vencimiento que corresponda al tercer periodo siguiente a aquel por el que se ejerce dicha opción.

La opción de prórroga solo comprende la postergación de la fecha de pago, subsistiendo la obligación de presentar la declaración jurada correspondiente en la fecha de su vencimiento original (Cronograma para la declaración y pago de tributos de liquidación mensual que aprueba la SUNAT).

La postergación no genera intereses moratorios ni multas, los cuales se devengarán recién a partir del día siguiente del vencimiento del plazo prorrogado, hasta la fecha de pago.

Ejemplo:

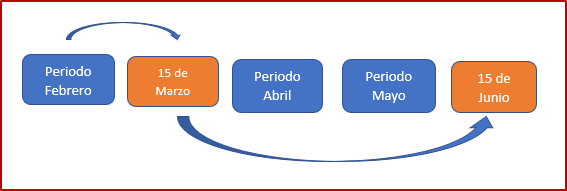

La fecha máxima para efectuar el pago de una deuda tributaria del IGV correspondiente al periodo febrero 2022 de un contribuyente cuyo último dígito de su RUC es cero (0), tiene como plazo de vencimiento original el 15 de marzo de 2022; sin embargo, si el contribuyente opta por acogerse a la prórroga, el pago se posterga hasta el vencimiento del tercer periodo siguiente, debiendo efectuarse el mismo hasta la fecha de vencimiento del periodo mayo 2022; es decir, el 15 de junio de 2022.

Efecto de la Prórroga del Pago del IGV