Tipo de Cuentas y Registro de Control que debe llevar el Agente de Retención

a) El Agente de Retención:

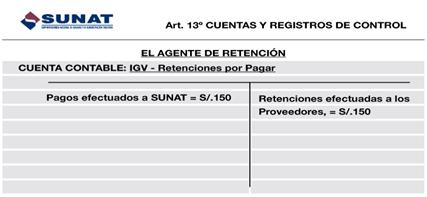

1. Abrirá en su contabilidad una cuenta denominada "IGV - Retenciones por Pagar". En dicha cuenta controlará mensualmente las retenciones efectuadas a los proveedores y contabilizarán los pagos efectuados a la SUNAT.

Ejemplo:

Si en el mes de enero un Agente de Retención ha efectuado retenciones por el monto de S/. 150, y a su vez ha declarado y efectuado el correspondiente pago a la SUNAT, mediante el PDT- Agente de Retención, Formulario Virtual N° 626, el registro por este mes se efectuará de la siguiente manera:

"Registro del Régimen de Retenciones"

En este Registro controlará los débitos y créditos con respecto a la cuenta por pagar por cada proveedor. Dicho registro deberá contener, como mínimo, la siguiente información en columnas separadas:

Fecha de la transacción.

Denominación y número del documento sustentatorío.

Tipo de transacción realizada, tales como: compras, ajustes a la operación, pagos parciales o totales, compensaciones, canje de facturas por letras de cambio, entre otras.

Importe de la transacción, anotado en la columna del debe o del haber, según corresponda a la naturaleza de la transacción.

Saldo resultante de la cuenta por pagar por cada proveedor.

NOTA:

El Agente de Retención que utilice sistemas mecanizados o computarizados de contabilidad podrá llevar dicho registro anotando el total de las transacciones mensuales realizadas con cada Proveedor en forma consolidada, siempre que en el sistema de enlace se mantenga la información requerida y se pueda efectuar la verificación individual de cada transacción.

El "Registro del Régimen de Retenciones" no podrá tener un atraso mayor a 10 días hábiles, contados a partir del primer día hábil del mes siguiente a aquél en que se reciba o emita, según corresponda, el documento que sustenta las transacciones realizadas con los proveedores. Además, le son de aplicación las disposiciones establecidas en la Resolución de Superintendencia N° 234-2006/SUNAT, que regula el procedimiento para la autorización de registros y libros contables vinculados a asuntos tributarios.