Si eres trabajador que se encuentra en planilla, tu empleador retendrá una parte de tu remuneración por concepto del impuesto a la renta de quinta categoría.

El procedimiento que realizará tu empleador para determinar la retención mensual es el siguiente:

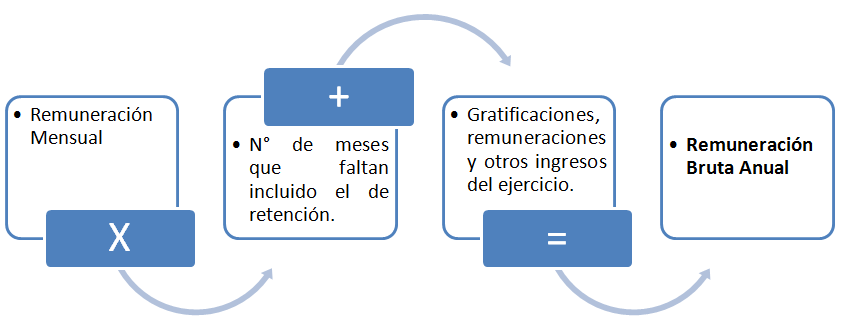

PASO 1: Proyecte los ingresos gravados que percibirá en todo el año.

Para esto la remuneración mensual (incluidos los conceptos remunerativos ordinarios) se multiplica por el número de meses que falta para terminar el ejercicio gravable, incluido el mes al que corresponda la retención.

Al resultado se le suma lo siguiente:

• Las gratificaciones ordinarias (Navidad, Fiestas Patrias y otras), que correspondan al ejercicio (percibidas y por percibir).

• Las remuneraciones y demás conceptos que hubieran sido puestas a disposición del trabajador en los meses anteriores del mismo ejercicio (pagos extraordinarios, gratificaciones extraordinarias, participaciones, reintegros, horas extras, entre otros).

A este resultado se le denomina Remuneración Bruta Anual.

|

Importante: Aun cuando el contrato sea por plazo inferior a un año, la proyección equivale a multiplicar la remuneración mensual por el número de meses que falte para acabar el año. Informe SUNAT N° 220-2003. |

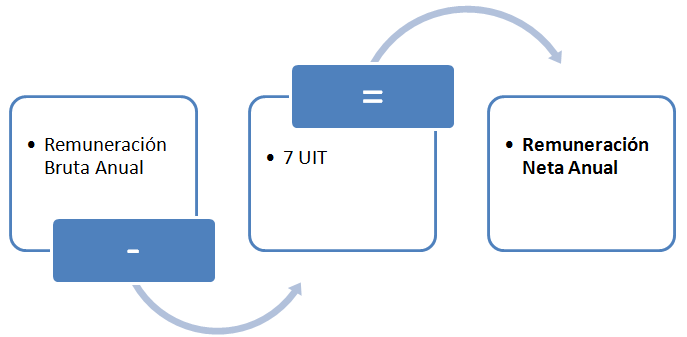

PASO 2: Deducción de 7 UIT.

De la remuneración bruta anual determinado en el “paso 1”, deduces un monto fijo, por todo concepto, equivalente a 7 UIT (el valor de la UIT es S/ 4,600 para el ejercicio 2022).

|

Importante: La deducción adicional de hasta 3 UIT no se aplica en el cálculo de las retenciones mensuales que realiza el empleador, dicha deducción será aplicada por el mismo trabajador al determinar su impuesto a la renta anual de trabajo. |

Si la "Remuneración Bruta Anual" no supera las 7 UIT entonces no estará sujeto a retención.

Esto quiere decir que para el ejercicio 2022, aquel trabajador que perciben 12 remuneraciones más 2 gratificaciones en el año por el importe de hasta S/ 2100 soles cada una, no estará sujeto a retenciones por sus rentas de quinta categoría al no superar en el año las 7 UIT (S/ 32,200) salvo que perciba en el transcurso del año algún ingreso adicional gravado con rentas de quinta categoría que le haga superar las 7 UIT.

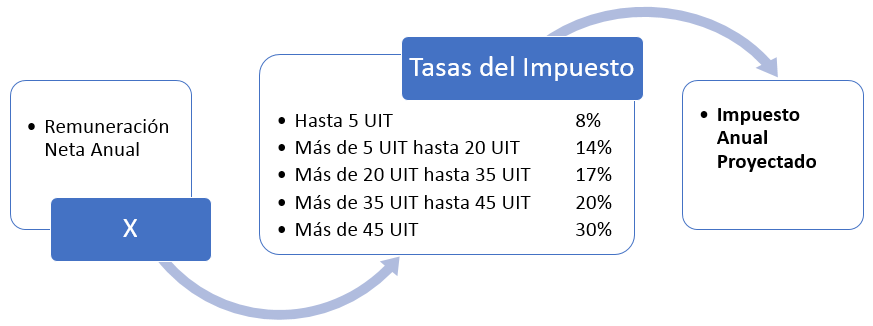

PASO 3: Cálculo del impuesto anual proyectado.

De la remuneración neta anual obtenida en el “paso 2”, a efectos de obtener el impuesto anual proyectado, se deberá aplicar las siguientes tasas:

El valor de la UIT es S/. 5,350 para el ejercicio 2025.

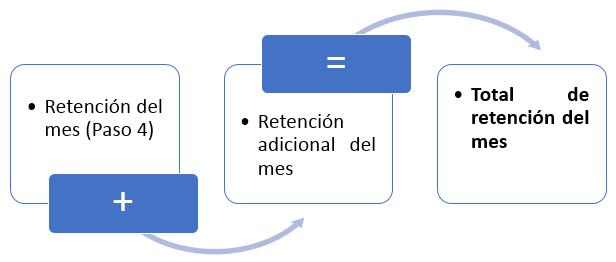

PASO 4: Monto de la retención.

Finalmente, para obtener el monto que debes retener cada mes, deberás dividir el impuesto anual proyectado de acuerdo a lo siguiente:

- En los meses de enero a marzo, el impuesto anual se divide entre doce.

- En el mes de abril, al impuesto anual se le deducen las retenciones efectuadas de enero a marzo. El resultado se divide entre 9.

- En los meses de mayo a julio, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a abril. El resultado se divide entre 8.

- En el mes de agosto, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a julio. El resultado se divide entre 5.

- En los meses de setiembre a noviembre, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a agosto. El resultado se divide entre 4.

- En el mes de diciembre, con motivo de la regularización anual, al impuesto anual se le deducirá las retenciones efectuadas en los meses de enero a noviembre del mismo ejercicio.

|

Mes por el cual se calcula la retención |

Impuesto Anual Proyectado |

(-) |

Retenciones efectuadas |

(÷) |

El resultado se divide entre |

(=) |

Retención del Mes |

|

Enero, febrero o marzo |

------- |

12 |

|||||

|

Abril |

De enero a marzo |

9 |

|||||

|

Mayo, junio o julio |

De enero a abril |

8 |

|||||

|

Agosto |

De enero a julio |

5 |

|||||

|

Setiembre, octubre o noviembre |

De enero a agosto |

4 |

|||||

|

Diciembre |

De enero a noviembre |

------- |

El monto obtenido en cada mes por el procedimiento antes indicado será el impuesto que el agente de retención se encargará de retenerte en cada mes.

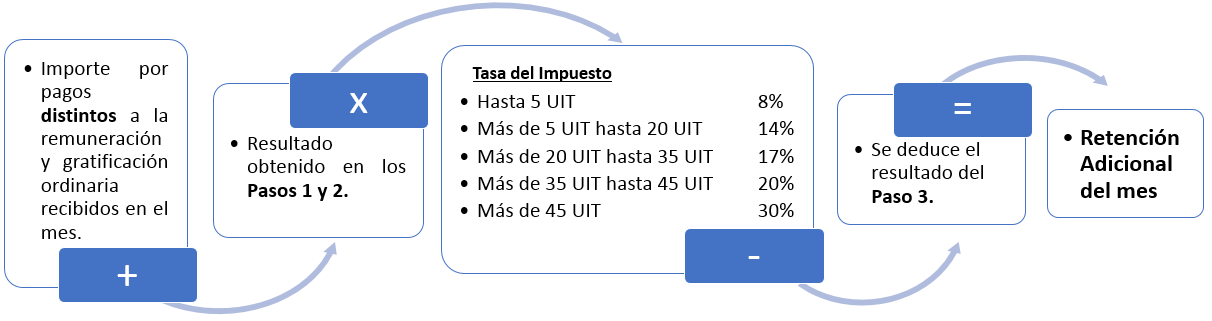

PASO 5: Cálculo adicional SOLO para los meses en que el trabajador ha recibido pagos distintos a las remuneraciones y gratificaciones ordinarias.

Este paso se realizará solo si en el mes por el cual se está calculado la retención, se ha puesto a disposición del trabajador pagos por conceptos distintos a la remuneración o gratificación ordinaria, esto puede ser por:

- Participación en las utilidades

- Gratificaciones o bonificaciones extraordinarias.

- Cualquier otro concepto extraordinario.

El cálculo para obtener la “Retención Adicional del mes” se realizará del siguiente modo:

Finalmente, el Total de retención del mes se obtendrá de la siguiente suma: