- El plazo para resolver el recurso de queja es de 20 días hábiles contados a partir de la interposición del recurso de queja y la resuelve la Oficina de atención Quejas del Tribunal Fiscal. Excepcionalmente, el plazo es de treinta (30) días hábiles en caso se emita pronunciamiento sobre la prescripción al resolverse la queja.

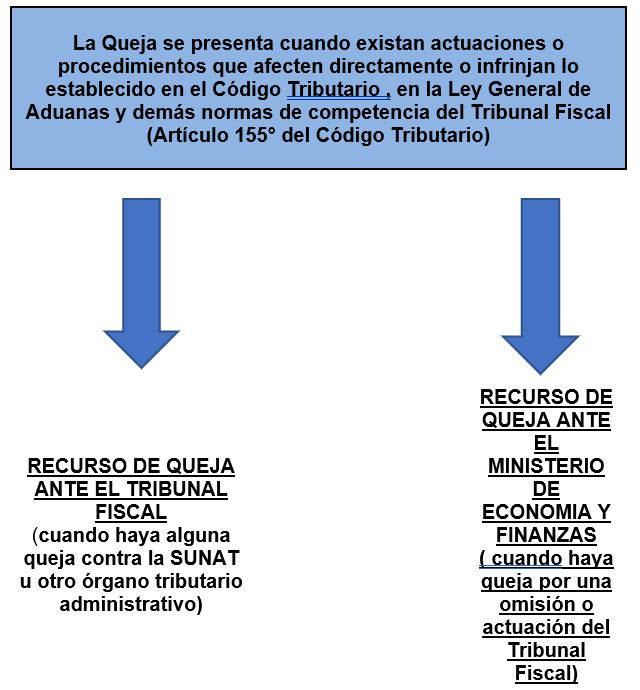

- La queja contra el Tribunal Fiscal, que se presenta ante el Ministerio de Economía y Finanzas, la resuelve el Ministro de Economía y Finanzas en el mismo plazo.

No se considera dentro del plazo para resolver, los que se hayan otorgado a la Administración Tributaria o al quejoso para atender cualquier requerimiento de información o el plazo que se otorgue a este último para que se afilie a la notificación por medio electrónico del Tribunal Fiscal.

Las partes podrán presentar al Tribunal Fiscal documentación y/o alegatos hasta la fecha de emisión de la resolución correspondiente que resuelve la queja.