¿Cuáles son los requisitos para la devolución del saldo de retención no aplicado?

Los proveedores podrán solicitar devolución por el saldo de retención no aplicado.

Requisitos

- Haber presentado todas las declaraciones (PDT621) por el periodo por el que solicita la devolución en su condición de proveedor.

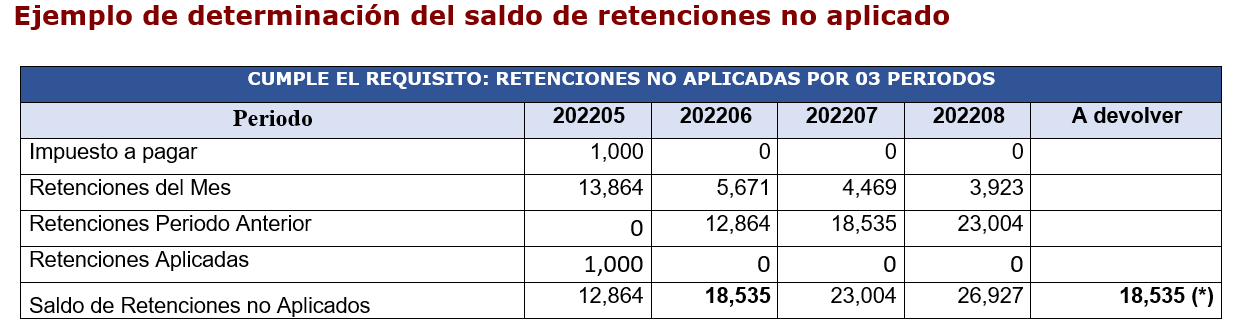

- Si el contribuyente sólo tiene la condición de proveedor, deberá tener saldo de retenciones no aplicadas por un plazo no menor de 3 meses en forma consecutiva computado desde el periodo tributario en el que se produjo la retención no aplicada, de acuerdo a lo resuelto por la Resolución del Tribunal Fiscal N° 11538-1-2021, que constituye jurisprudencia de observancia obligatoria.

- Si el contribuyente tiene la condición de proveedor señalado en el punto anterior, y cliente (según lo establecido en el inciso d) del art. 1° de la RS N°128-2002 / SUNAT) a la vez, es decir si se le ha retenido el IGV por sus ventas y percibido por sus compras, deberá tener un saldo de retenciones no aplicado por un plazo no menor de 2 meses. (5ta disposición final R.S.128-2002/SUNAT).

- Solicitar la devolución del saldo acumulado no aplicado que conste en la última declaración mediante el formulario N° 1649/4949, siempre que se haya cumplido con los plazos señalados en los puntos anteriores.

El plazo máximo para atender la solicitud de devolución es de 45 días hábiles de acuerdo al art. 32° del D.S. 126-94-EF.

(*) El saldo acumulado no aplicado de retenciones que puede ser objeto de devolución, esta conformado por los saldos no aplicados de mayo de 2022 y junio 2022, al no haber sido aplicados por un periodo igual o mayor a tres (03) meses a la fecha de presentación de la solicitud.

Añadir nuevo comentario