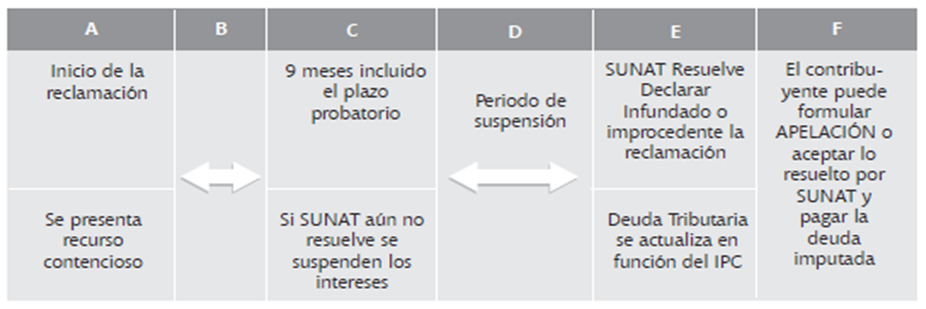

El Código Tributario establece que durante el desarrollo del procedimiento contencioso tributario (un recurso de reclamación por ejemplo) la aplicación de los intereses moratorios se suspenderá a partir del vencimiento de los plazos máximos para resolver las reclamaciones hasta la emisión de la resolución que culmine el procedimiento ante SUNAT. No obstante, durante el periodo de suspensión la deuda será actualizada en función del Índice de Precios al Consumidor de Lima Metropolitana publicado por el INEI.

El IPC es el Índice de Precios al Consumidor, que es la forma en cómo se valoran los precios de un conjunto de productos (conocido como «canasta familiar») determinado sobre la base de la encuesta continua de presupuestos familiares. El IPC es un indicador estadístico que mide el comportamiento de precios, de un periodo a otro, de un conjunto de productos (bienes y servicios) representativos del gasto de la población a nivel nacional. En resumen: El IPC es el indicador que mide el comportamiento de la Inflación de nuestro país. La Inflación, en Economía, se define como el aumento incremento generalizado y sostenido de los precios de bienes y servicios durante un período de tiempo determinado.

Entonces se actualiza con el IPC la deuda tributaria que, encontrándose dentro de un procedimiento de reclamación, se han vencido los plazos máximos establecidos en el Artículo 142º del Código Tributario (09 meses, entre otros plazos) sin que la Administración Tributaria resuelva el recurso por causa imputable a ésta.

En tal caso y durante el tiempo que no se emita la resolución que corresponda, se suspende la aplicación de intereses moratorios debiendo actualizarse la deuda tributaria en función del Índice de Precios al Consumidor - IPC.

Añadir nuevo comentario