El Recurso de Apelación es un medio impugnatorio mediante el cual se discute un acto administrativo emitido por la Administración Tributaria en segunda instancia. Este recurso se tramita ante la Administración Tributaria, quien lo eleva al Tribunal Fiscal.

El Recurso de Apelación lo resuelve el Tribunal Fiscal, que es el órgano encargado de resolver en segunda y última instancia administrativa los reclamos sobre materia tributaria, general y local, inclusive la relativa a las aportaciones a ESSALUD y a la ONP, así como las apelaciones sobre materia de tributación aduanera.

La resolución que emita el Tribunal Fiscal se conoce con las siglas RTF (Resolución del Tribunal Fiscal).

La Apelación es el recurso impugnatorio que tú puedes interponer ante el Tribunal Fiscal en segunda y última etapa del Procedimiento Contencioso Tributario, y procede contra los siguientes actos:

- Resoluciones que resuelven los reclamos.

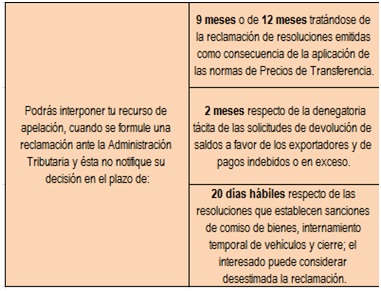

- Resolución Ficta que desestima el Recurso de Reclamación.

No olvides que una resolución ficta es la omisión de la Administración Tributaria, en emitir una respuesta dentro del plazo establecido al recurso interpuesto. En el caso del reclamo interpuesto al transcurrir el plazo interpuesto sin tener respuesta alguna se entiende por rechazado el recurso.

- Para las apelaciones por resolución ficta, debe tener en cuenta lo siguiente:

-

Las Resoluciones emitidas en cumplimiento de lo dispuesto por el Tribunal Fiscal en anterior resolución (Resoluciones de Cumplimiento) :

Debes tener en cuenta que las Resoluciones de cumplimiento son las emitidas por el Tribunal Fiscal a efectos de ser cumplidas por los funcionarios de la SUNAT. En caso se requiera expedir resolución de cumplimiento o emitir informe, se cumplirá con el trámite en el plazo máximo de noventa (90) días hábiles de notificado el expediente al deudor tributario, debiendo iniciarse la tramitación de la resolución de cumplimiento dentro de los quince (15) primeros días hábiles del referido plazo, bajo responsabilidad, salvo que el Tribunal Fiscal señale plazo distinto.

-

Los actos de la Administración cuando la cuestión en controversia es de puro derecho.

Este recurso se tramita ante la Administración Tributaria, quien lo eleva al Tribunal Fiscal, que es el órgano encargado de resolverlo.

La Resolución del Tribunal Fiscal (también denominada RTF) resuelve el Recurso de Apelación y pone fin a la vía administrativa del Procedimiento Contencioso Tributario.

Asimismo, no debes olvidar que son apelables ante el Tribunal Fiscal las resoluciones que resuelven solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria, excepto las solicitudes de devolución (que son reclamables en primera instancia).