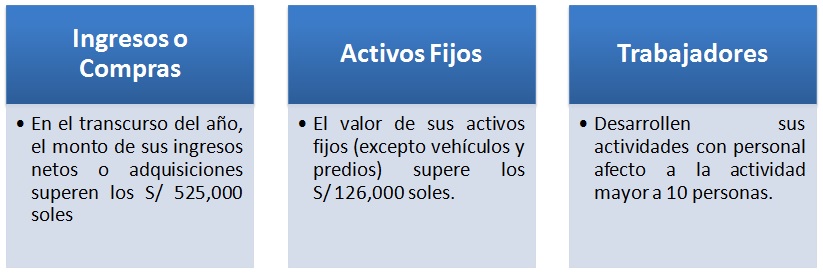

Las empresas que NO pueden acceder al RER, son las que tienen cualquiera de las siguientes características:

También se encuentran excluidas del régimen las empresas que desarrollen las siguientes actividades:

- Actividades calificadas como contratos de construcción, según las norma del Impuesto General a las Ventas, aún cuando no se encuentren gravadas con el referido impuesto.

- Presten el servicio de transporte de carga de mercancía, siempre que sus vehículos tengan una capacidad de carga, mayor o igual a 2TM (dos toneladas métricas) y/o el servicio de transporte terrestre nacional e internacional de pasajeros.

- Organicen cualquier espectáculo público.

- Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros.

- Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar.

Sean titulares de agencias de viaje, propaganda y/o publicidad. - Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos.

- Realicen venta de inmuebles.

- Presten servicios de depósitos aduaneros y terminales de almacenamiento.

- Realicen las siguientes actividades, según la revisión de la Clasificación Industrial Internacional Uniforme - CIIU Revisión 4 aplicable en el Perú según las normas correspondientes:

- Actividades de médicos y odontólogos.

- Actividades veterinarias.

- Actividades jurídicas.

- Actividades de contabilidad, teneduría de libros y auditoría, consultoría fiscal.

- Actividades de arquitectura e ingeniería y actividades conexas de consultoría técnica.

- Programación informática, consultoría de informática y actividades conexas; actividades de servicios de información; edición de programas de informática y de software en línea y reparación de ordenadores y equipo periféricos.

- Actividades de asesoramiento empresarial y en materia de gestión.

- Obtengan rentas de fuente extranjera

Añadir nuevo comentario