El depósito de las detracciones de la Ley N° 30737 en general debe realizarse de acuerdo con alguna de las siguientes modalidades:

1.- A través de SUNAT Virtual: En esta modalidad, el sujeto obligado ordena el cargo del importe en la cuenta afiliada.

Para tal efecto, deberá ingresar a la opción “Mis Declaraciones Informativas\ Detracciones\Pago de detracciones” en SUNAT Operaciones en Línea (SOL) en la página web de la SUNAT (www.sunat.gob.pe) y seguir las indicaciones del sistema, pudiendo elegir realizar un depósito individual o un depósito masivo:

- Si desea realizar un depósito mediante la modalidad individual puede revisar el Instructivo de Depósito Individual.

- Tratándose de la modalidad masiva, podrá hacerlo de acuerdo con Instructivo de depósito masivo.

Los datos a consignar en ambas modalidades se detalla en el punto 3.

2.- Directamente en las agencias del Banco de la Nación: En esta modalidad el sujeto obligado realiza el depósito directamente en las agencias del Banco de la Nación, para lo cual podrá utilizar:

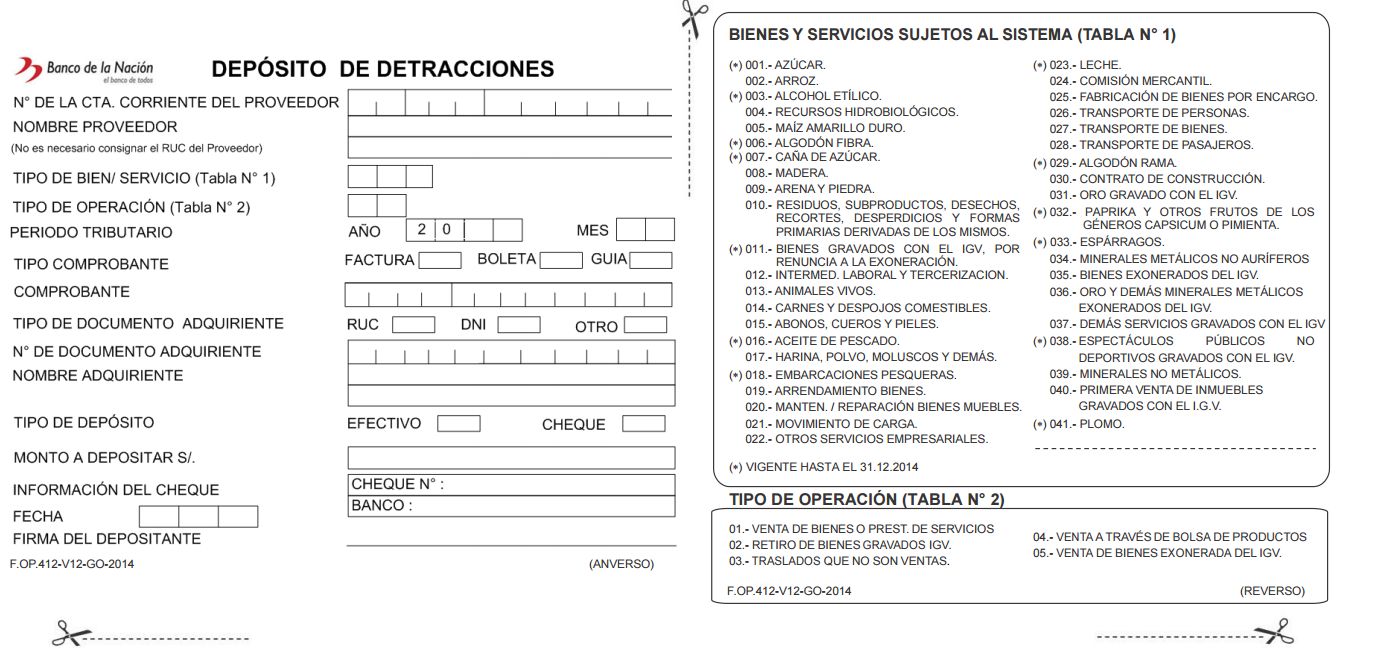

- Formato preimpreso: En este caso se utilizará un (1) formato por cada depósito a realizar. Descargue desde aquí el formato para depósito individual. También puede descargarlo desde la página del Banco de la Nación para imprimir.

- Medio magnético: De acuerdo con el instructivo de depósito masivo publicado en SUNAT Virtual.

{kind=link}

Los datos a consignar en ambas modalidades se detalla en el punto 3.

3.- Datos a consignar para el depósito de detracciones de la Ley N° 30737

- Para realizar los depósitos por SUNAT Virtual o a través del Banco de la Nación, en la modalidad individual o masiva, se deberá consignar la siguiente información:

- Tipo de bien o servicio: se debe seleccionar o consignar el código 099

- Tipo de operación: se debe seleccionar o consignar el código 09

- RUC y nombre o razón social del proveedor: el proveedor es el sujeto de la Categoría 1(*) que recibe el pago del sujeto obligado.

- RUC y nombre o razón social del Adquiriente: el adquiriente es el sujeto que realiza el pago al proveedor y es el obligado a realizar el depósito.

- Periodo tributario: es el periodo que corresponde a la fecha del pago realizado al sujeto de la Categoría 1.

- Monto del depósito: es el importe de la detracción dispuesta en la Ley N° 30737.

- El tipo, serie y número del comprobante de pago: son los datos del comprobante de pago que corresponde al pago realizado al sujeto de la Categoría 1.

(*) Los sujetos de la Categoría están definidos en el numeral 1.4 del artículo 1° de la Ley N.° 30737 y en el numeral 18 del artículo 2° de su Reglamento- Decreto Supremo N.° 096-2018-EF.

Añadir nuevo comentario