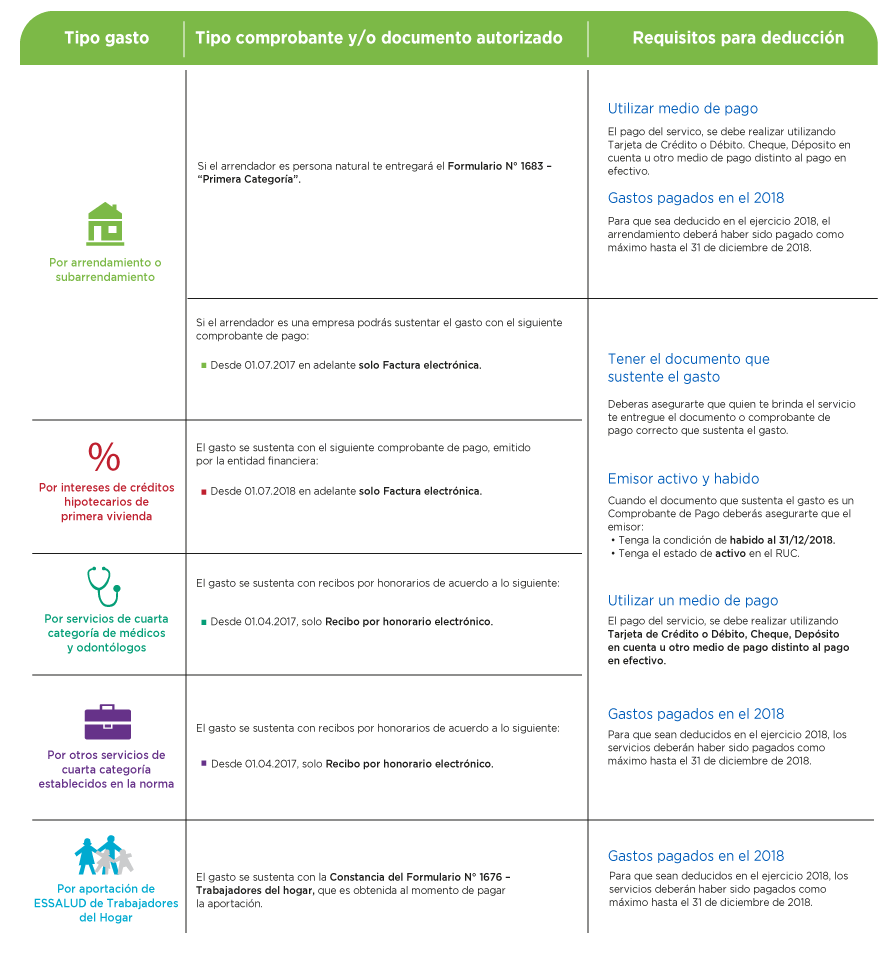

1. Gastos adicionales de 3UIT para el 2018:

Si eres trabajador independiente (emites recibos por honorarios) y/o dependiente (te encuentras en planilla), para la determinación del impuesto a la renta del 2018 podrás considerar como gastos adicionales en la determinación de tu Impuesto los siguientes conceptos:

2. Requisitos para la Deducción de Gastos de Personas Naturales:

Para la deducción adicional de las 3 UIT se deberá cumplir con los siguientes requisitos:

3. Actividades profesionales consideradas para la deducción de las 3 UIT:

Durante el 2018 a fin de efectuar la deducción de las 3 UIT por servicios profesionales, sólo se podrán considerar las siguientes actividades:

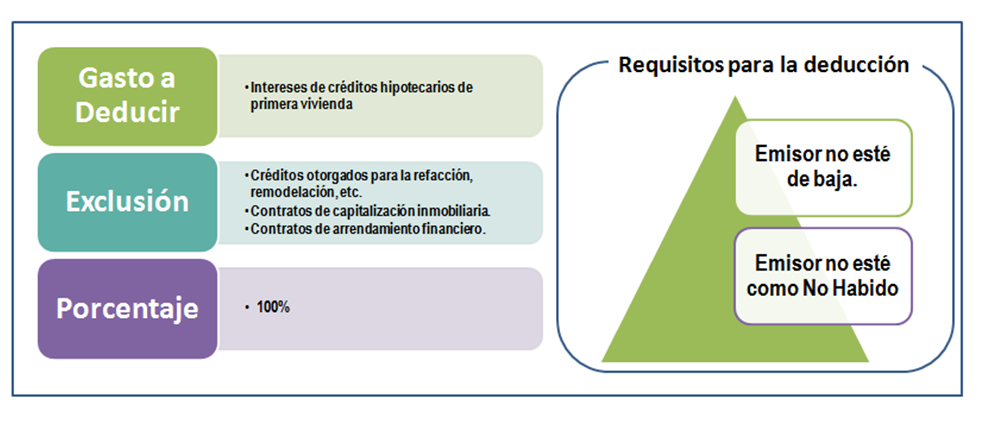

4. Gastos por créditos hipotecarios de primera vivienda (Derogado a partir del 2019)

Para la presente deducción se debe tener en cuenta:

- Sólo para adquisición o construcción de primera vivienda inscrita en Registros Públicos.

- Sólo se considerará por un crédito y no incluye intereses moratorios

- Son pasibles de atribución al cónyuge o concubino en un 50%.

- Se podrá atribuir el porcentaje que corresponda a los copropietarios para la deducción del gasto correspondiente.

- Se considera crédito hipotecario para vivienda al tipo de crédito establecido en el numeral 4.8 del Capítulo I del Reglamento para la evaluación y Clasificación del deudor y la Exigencia de Provisiones aprobado por Resolución SBS N°11356-2008 y sus normas modificatorias, siempre que sea otorgado por una entidad del sistema financiero.

- Asimismo, se entiende como primera vivienda a la establecida en el literal mm) del artículo 2 del Reglamento para el Requerimiento de Patrimonio Efectivo por Riesgo de Crédito aprobado por la Resolución SBS Nº 14354-2009 y sus normas modificatorias, o norma que la sustituya. Dicho artículo señala que Primera vivienda: es la primera vivienda del deudor o de su cónyuge registrada en la Superintendencia Nacional de Registros Públicos (SUNARP) al momento del otorgamiento del crédito. La búsqueda registral se debe efectuar en la zona registral donde reside el deudor, en la zona registral donde reside su cónyuge, y en la zona registral donde se solicita el crédito hipotecario para vivienda.

No se considera créditos hipotecarios para primera vivienda a:

- Los créditos otorgados para la refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia.

- Los contratos de capitalización inmobiliaria.

- Los contratos de arrendamiento financiero.

¿Cuándo se considera Primera Vivienda?

Se considera primera vivienda del contribuyente o de su cónyuge o concubino(a) a la primera vivienda registrada en los Registros Públicos al momento del otorgamiento del crédito, siempre que se trate de predios urbanos no industriales ni comerciales, cuya única finalidad sea la de casa-habitación

Además se debe tomar en cuenta:

- Si a la fecha de otorgamiento del crédito hipotecario, el contribuyente o su cónyuge no cuentan con viviendas registradas en SUNARP pero si mantienen algún crédito hipotecario para vivienda de acuerdo con la última información disponible del Reporte Crediticio Consolidado, el crédito hipotecario para vivienda a otorgarse no será considerado para primera vivienda.

- Si a la fecha de otorgamiento del crédito hipotecario, el contribuyente y/o su cónyuge ya cuentan con viviendas inscritas en SUNARP en calidad de copropiedad con terceros, se considerará primera vivienda si la participación en los referidos bienes es menor al 50%.

En el caso de sociedades conyugales sujetas al régimen de separación de patrimonios,

- Si en la evaluación crediticia se incluyen los ingresos generados por ambos cónyuges, se tomará en consideración las viviendas que sean propiedad de cualquiera de ellos para determinar si el crédito hipotecario a otorgarse tiene como destino la adquisición o construcción de primera vivienda.

- En caso se incluya únicamente los ingresos del solicitante, se tomará en consideración únicamente las viviendas de propiedad de dicho solicitante.

En caso de transferencia de un crédito hipotecario para adquisición o construcción de primera vivienda de una empresa del sistema financiero a otra, dicho crédito seguirá siendo considerado como crédito hipotecario para adquisición o construcción de primera vivienda.”

Los gastos son atribuidos en un 100% al copropietario, cónyuge o concubina(o) a quien se le haya emitido el comprobante de pago, salvo que se atribuya el gasto, cuando se tratan de gastos efectuados por la sociedad conyugal o unión de hecho, de acuerdo a lo siguiente:

- En el caso de cónyuge o concubinos se puede atribuir en un 50%.

- En el caso de copropietarios se puede atribuir en el porcentaje que le corresponda como tal.

Para saber más sobre la atribución de gastos ingresa aquí.

SUSTENTACIÓN DE GASTOS EN RESTAURANTES, HOTELES Y BARES PARA DEDUCCIÓN ADICIONAL DE 3

Añadir nuevo comentario