El Estándar Común de Reporte (ECR) desarrollado en respuesta al llamado del G-20 y aprobado por la Organización de Cooperación y Desarrollo Económicos (OCDE) el 15 de julio de 2014, insta a las jurisdicciones a obtener información de sus instituciones financieras e intercambiarla de manera automática con otras jurisdicciones anualmente.

El ECR define el tipo de información financiera que se debe intercambiar, las instituciones financieras sujetas a reportar dicha información, los distintos tipos de cuentas, los contribuyentes reportables, así como los procedimientos de debida diligencia que las instituciones financieras deben seguir.

El estándar internacional en materia de intercambio automático de información sobre cuentas financieras se compone de lo siguiente:

- Un modelo de Acuerdo entre Autoridades Competentes (modelo AAC) para el intercambio automático de información bajo el ECR;

- El ECR;

- Los comentarios sobre el AAC y el ECR; y,

- La Guía de Usuario del esquema del XML del ECR.

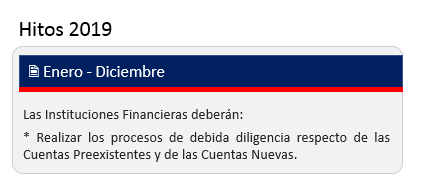

El 10 de noviembre de 2018 se publicó en el Diario Oficial el Decreto Supremo N.° 256-2018-EF, que aprueba Reglamento que establece la información financiera que se debe suministrar a la SUNAT para que realice el intercambio automático de información conforme a lo acordado en los tratados internacionales y en las Decisiones de la Comisión de la Comunidad Andina (en adelante “el Reglamento”).

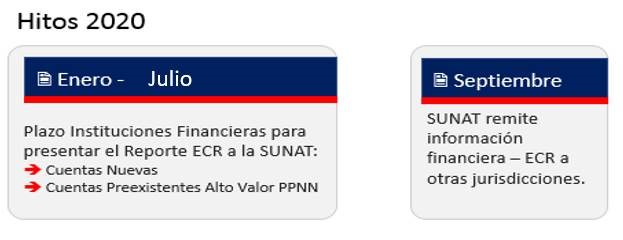

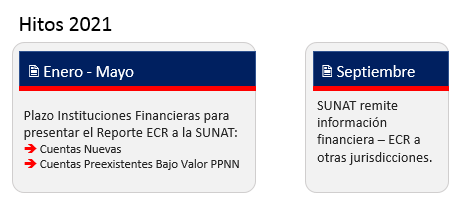

Así mismo, el 29 de Diciembre de 2019, se publicó en el diario oficial el Peruano la Resolución de Superintendencia N° 270-2019/SUNAT que establece las normas para la presentación de la declaración de Información financiera para el intercambio automático de información, en la cual se precisa que para la declaración deberá utilizarse el Sistema IR-AEOI (https://aeoi.sunat.gob.pe) y dentro de las fecha máximas de presentación será el correspondiente al periodo tributario abril del ejercicio gravable siguiente al que corresponda la declaración.

Para mayor información sobre la funcionalidad del Sistema IR- AEOI puede descargar y revisar el “Instructivo del Reporte Financiero” ubicado en el punto 8.

Añadir nuevo comentario