La obligatoriedad para el llevado de los libros contables de las entidades y empresas tienen como referencia los ingresos obtenidos en el ejercicio gravable anterior y la UIT vigente en el ejercicio en curso. Asimismo, los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio, considerarán los ingresos que estimen obtener en el ejercicio.

La cantidad de libros obligados a llevar, se determina en base al régimen tributario a que se encuentra la entidad o la empresa y en el caso de estar comprendido en el régimen general en base al volumen de los ingresos anuales que esta tenga.

En el Régimen tributario denominado Nuevo RUS, no es obligatorio llevar libros ni registros contables.

En el Régimen Especial de Renta-RER y el Régimen General de Renta, la obligación se resume como sigue:

IMPORTANTE:

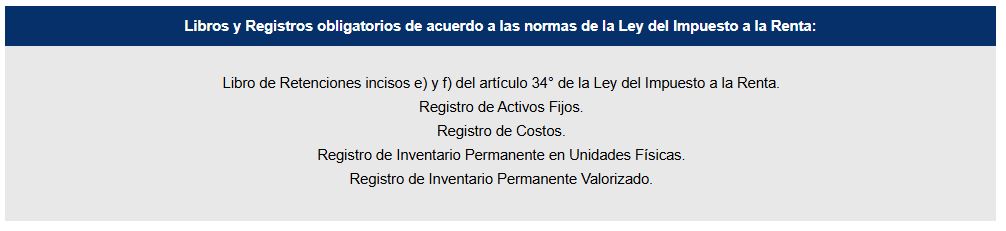

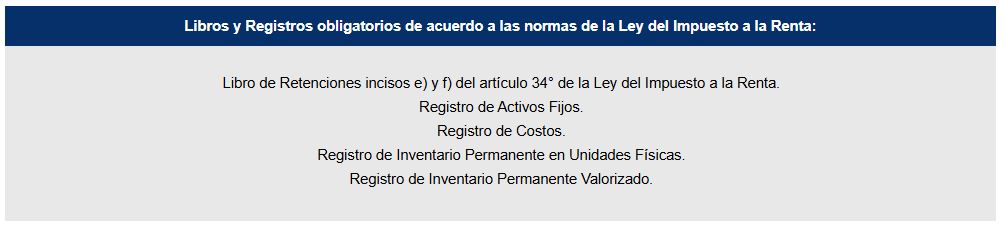

Además de acuerdo con la Ley del Impuesto a la Renta, las empresas se encuentran adicionalmente obligadas a llevar en caso les corresponda, los siguientes libros o registros: