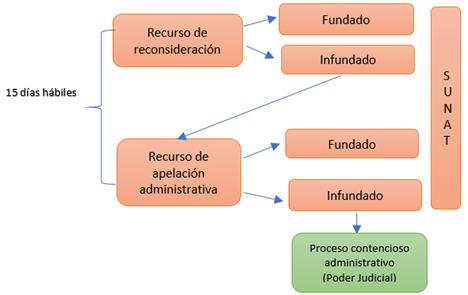

Contra la resolución de intendencia u oficina zonal que dispone el ingreso como recaudación de los fondos de las cuentas de detracciones, se podrá interponer los siguientes recursos administrativos:

- Reconsideración, el cual se presenta cuando se encuentra sustentado en nueva prueba. Este recurso es opcional y su no interposición no impide el ejercicio del recurso de apelación.

- Apelación, cuando la impugnación se sustente en diferente interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho.

El plazo para su presentación es de quince (15) días hábiles siguientes a la notificación de la resolución impugnada y, para resolverlo es de 30 días hábiles contados a partir del día siguiente de la fecha de presentación del recurso, según corresponda (*).

El titular de la cuenta puede desistirse del recurso administrativo presentado en cualquier estado del procedimiento, antes de que le sea notificada la resolución final que determina que la resolución impugnada quede firme (**)

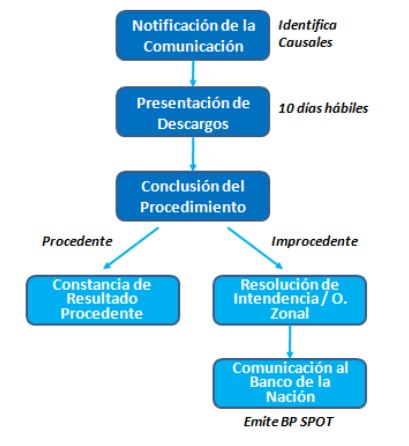

Si el contribuyente interpone la nulidad de la resolución de ingreso como recaudación al amparo del Capítulo II de la LPAG y ésta es declarada nula, su efecto será retroactivo a la fecha del acto. Esto implica que la Boleta SPOT será extornada a la cuenta de detracciones del contribuyente y, en caso de que la Boleta SPOT se haya aplicado (de oficio o a pedido del contribuyente) a alguna de sus deudas, ésta será desimputada y, con ello, dichas deudas devendrán en pendientes de pago.

(*) Artículo 218° del Texto Único Ordenado la Ley N.º 27444 - Ley del Procedimiento Administrativo General (LPAG).

(**) Numeral 2 del artículo 201° del Texto Único Ordenado la Ley N.º 27444 - Ley del Procedimiento Administrativo General (LPAG).