Mediante la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia N° 106-2018/SUNAT publicada el 21.04.2018 la SUNAT ha regulado la inaplicación de las sanciones vinculadas a las infracciones del Artículo 175 numeral 2 y 5 del Código Tributario, dirigido a los contribuyentes que debieron llevar el Libros de Ingresos y Gastos Electrónico (LIGE), según corresponda.

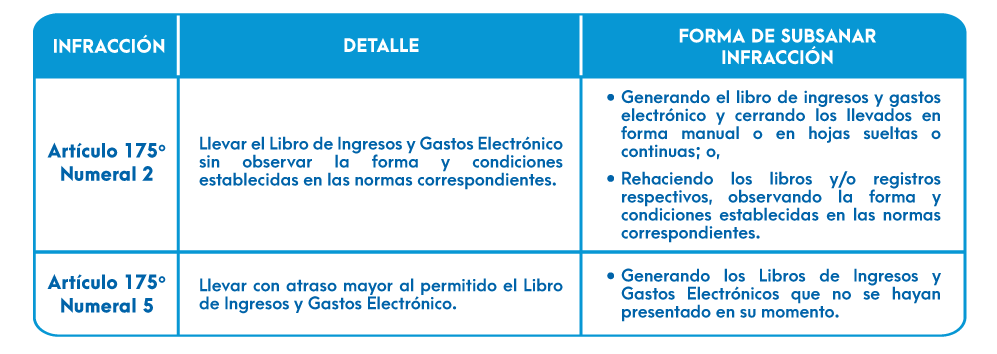

1. ¿Qué tipos de infracciones no se sancionarán y cómo se subsanan?

1. ¿A qué periodo deben corresponder las infracciones que no se sancionarán?

A las infracciones cometidas o detectadas a partir del 20/10/2008 y correspondan a periodos anteriores a 01/2017

¿Cuáles son los plazos para subsanar las infracciones?